世界集成电路协会(WICA)发布2026全球半导体市场趋势展望

11月14日,由世界集成电路协会(WICA)主办,芯华观察、士集协(上海)半导体科技有限公司承办的“2025全球半导体市场峰会”在上海成功召开。会上,世界集成电路协会(WICA)重磅发布了2026全球半导体市场趋势展望暨2025中国半导体企业影响力百强及集成电路新锐企业50强报告。

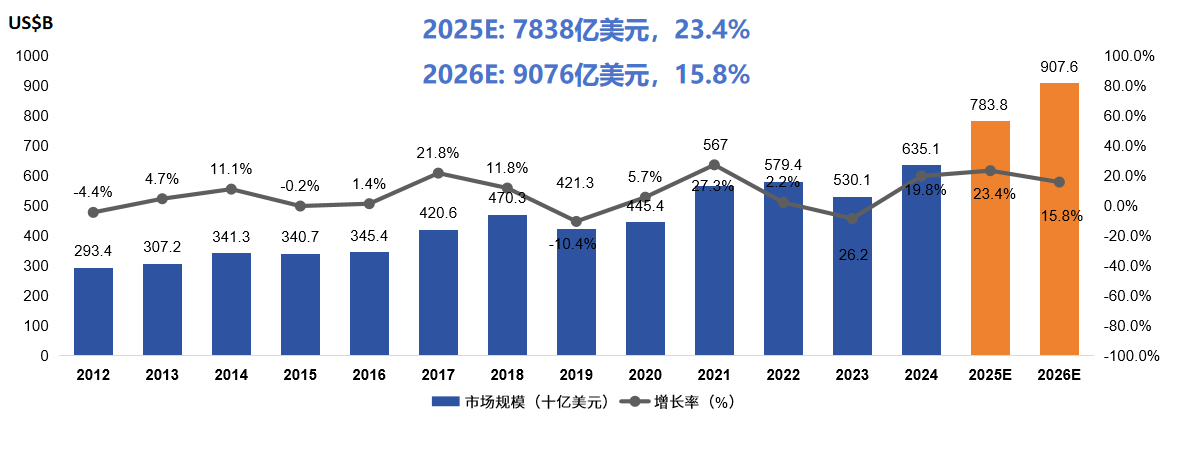

报告首先分析了2026年全球半导体市场的发展趋势。当前全球半导体市场加速进入“硅周期”上行阶段。大模型参数数量大、训练数据量大、模型复杂度高等特征对计算资源需求不断加强,高性能计算能力、大量存储空间、快速信息传输成为大模型训练和运行的计算核心要素,加大了对高性能半导体产品需求。存储器价格受全球存储三大巨头产能调节的影响,存储器价格呈现飞涨态势,出现供小于求态势。受AI强劲市场需求影响,预计2025年全球半导体市场规模将提升到7838亿美元,同比增长23.4%。2026年,预计存储市场将持续出现供货紧张局面,AI基础设施建设速度将小幅度降缓,市场规模将突破9000亿美元。

来源:WICA

2024年美国自2007年以来首次超越中国成为全球最大单一半导体产品市场,得益于人工智能兴起带来的云计算、数据中心等新型基础设施的大规模建设,加速了对半导体产品的需求和使用,预计2025年美国半导体市场规模将快速提升为2696亿美元,实现增长37.5%。预计2025年,中国、欧洲、亚太地区半导体市场规模均实现正增长。

2025年,受人工智能大模型需求刺激下,对逻辑芯片和存储器产品的需求量大幅度提升,预计2025年逻辑芯片增长率将达到41.5%,成为半导体产品中增速最大的类别,存储器产品紧随其后。受新能源汽车渗透率不断提升影响,传感器市场规模快速上升。因分立器件上半年库存水位较高,预计2025年将出现小幅度下滑。

受人工智能大模型对算力、存力、运力等方面的建设投资,2025年计算及通信继续成为半导体产业两大主要增量市场,预计计算半导体市场规模达到了2483亿美元,通信半导体市场规模达到了2822亿美元,均实现高速增长。受AI耳机、可穿戴设备、手表等产品销售上升,消费市场逐渐回暖。

2024年,受半导体产业景气度上行的原因,全球各国贸易额显著提升,中国、新加坡、韩国依然保持贸易额前三位,贸易额增长率均超过12%。2024年,受存储器出货增加和价格提升影响,韩国超过新加坡,位居出口额第二位。中国集成电路进口额和出口额均处于全球领先地位,进口额远大于出口额,新加坡、韩国、马来西亚、美国、日本等国均属于出口额大于进口额国家。

2024年中国与美国之间进出口额为139.7亿美元,进口额方面排在中国台湾、韩国、马来西亚、日本、越南之后,排在第六位;出口额方面排在中国香港、韩国、中国台湾、越南、马来西亚、印度、新加坡、日本之后,排在第九位。2025年前三季度中国与美国之间进出口额为205.8亿美元,进口额同比增长,出口额同比下滑,贸易逆差继续呈逐渐扩大趋势。

中国大力发展集成电路产业,知识产权取得一定的成果,近五年公布的半导体专利中,中国专利的占比遥遥领先,日本、美国、韩国专利数量紧随其后。2024年11月25日在安徽合肥举办ISSCC2025中国区发布会,2025年中国入选ISSCC重点文章入选数量达到112篇,全球第一。

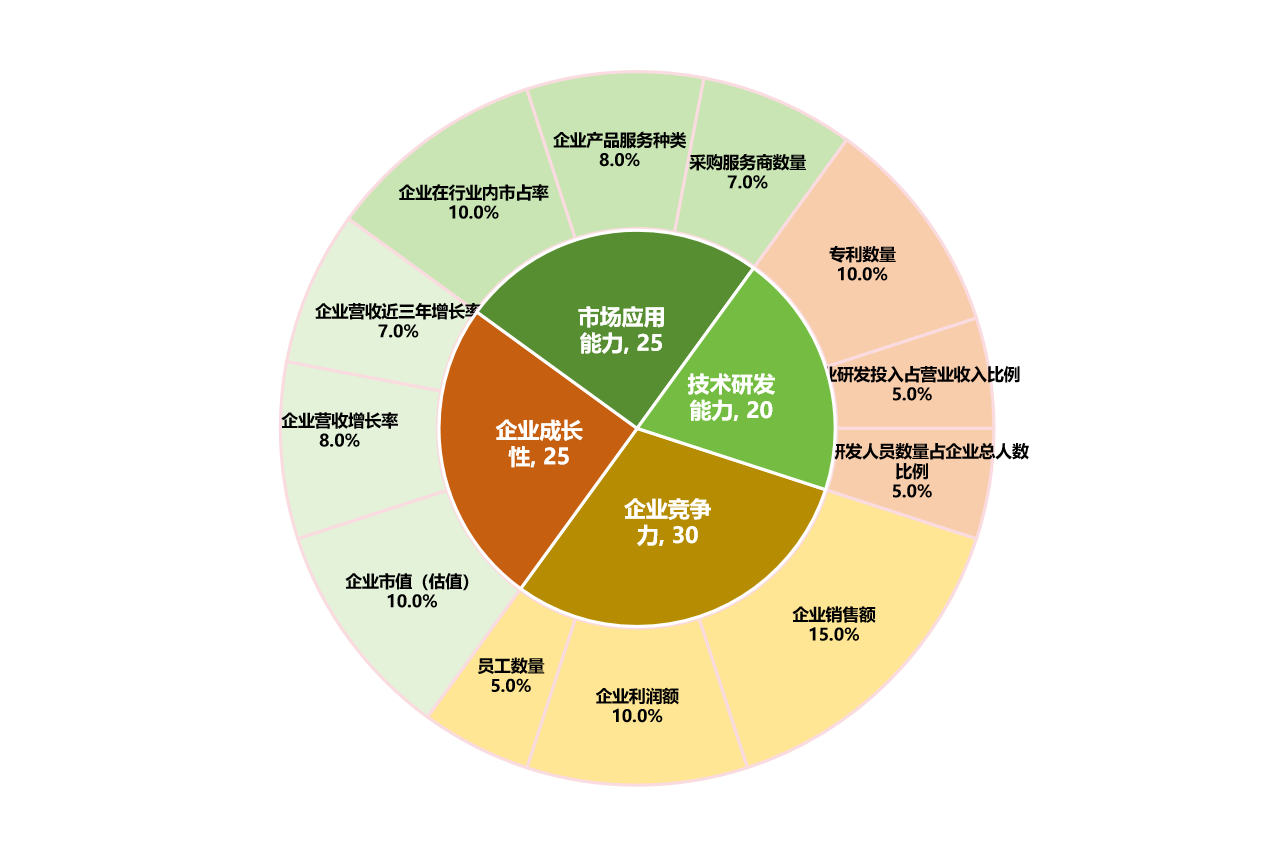

报告依据2025中国半导体企业影响力百强评价指标体系,从企业竞争力、企业成长性、市场应用能力、技术研发能力等方面评选出了2025中国半导体企业影响力百强。综合结果显示,中芯国际、长江存储、长鑫存储、北方华创、豪威集团、华虹公司、海光信息、比亚迪半导体、寒武纪、长电科技位列2025中国半导体企业影响力前十位。

图一:2025中国半导体企业影响力百强评价指标体系

来源:WICA

图二:2025中国半导体企业影响力百强名单

来源:WICA

从中国半导体企业影响力百强地区分布来看,长三角企业数量最多,达到50家,环渤海地区、粤港澳地区和中西部地区分别为29家、15家、6家。从中国半导体企业影响力百强省份分布来看,上海、北京领先,分别拥有20家、19家,江苏14家、广东12家、浙江11家、安徽5家、天津4家,辽宁、山东、福建、湖北各3家,甘肃、湖南、四川各1家入选。从产业链环节来看,设计企业46家,设备企业14家,IDM企业12家,材料企业12家,制造企业7家,封装测试企业6家,EDA/IP企业3家。

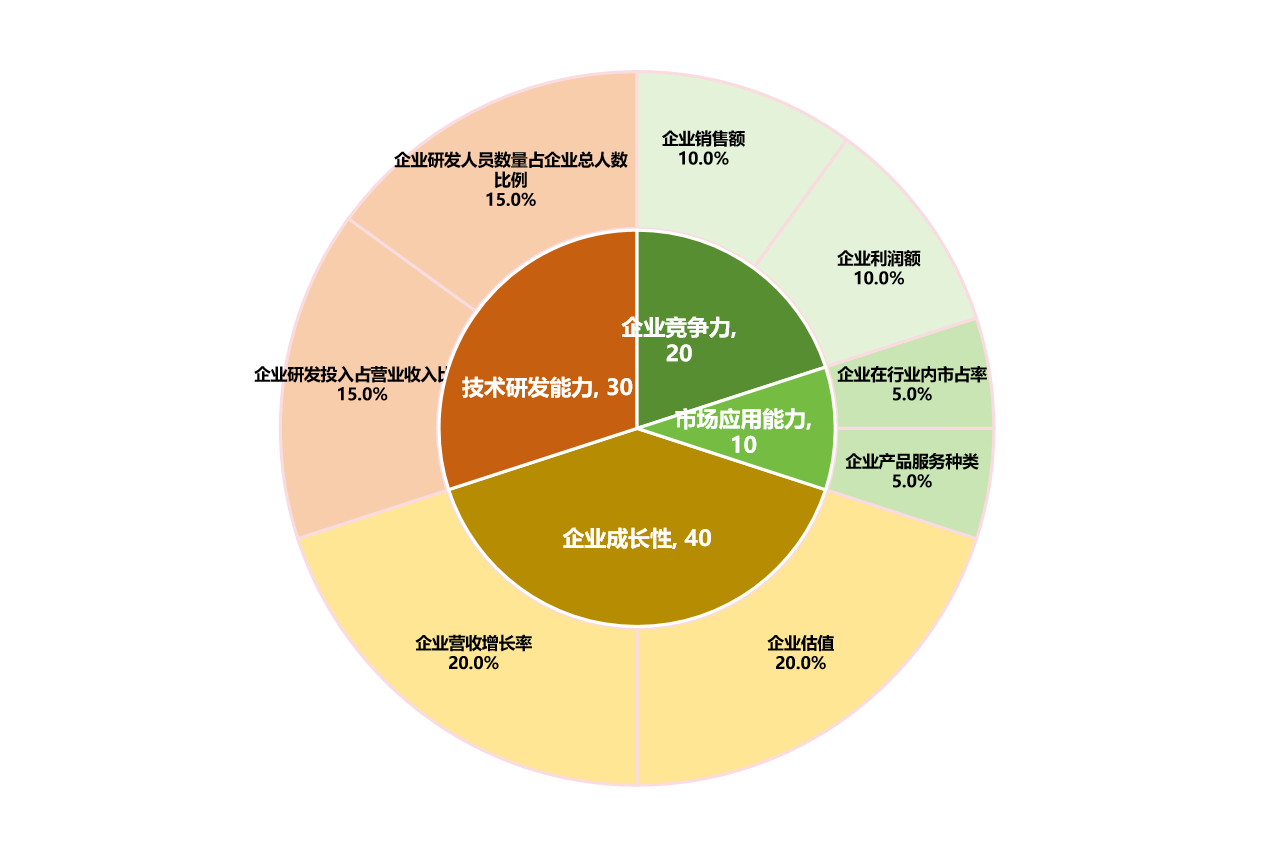

报告依据2025中国集成电路新锐企业50强评价指标体系,企业成长性、技术研发能力、企业竞争力、市场应用能力等方面,评选出了2025中国集成电路新锐企业50强。综合结果显示,新凯来、华进半导体、奕斯伟计算、润鹏半导体、新声半导体、璧仞科技、天数智芯、瀚博半导体、荣芯半导体、硅谷数模位列2025中国集成电路新锐企业前十位。

图三:2025中国集成电路新锐企业50强评价指标体系

来源:WICA

图四:2025中国集成电路新锐企业50强名单

来源:WICA

从中国集成电路新锐企业50强地区分布来看,主要聚集在长三角地区,达到29家,环渤海地区、粤港澳地区和中西部地区分别为10家、9家、2家。从中国集成电路新锐企业50强省份分布来看,上海拥有最多,14家入选,北京9家、广东9家、江苏7家、浙江5家、安徽3家、湖北2家,山东1家。从产业链环节来看,设计企业27家,材料企业6家,EDA/IP企业6家,制造企业3家,封装测试企业3家,装备企业3家、IDM企业2家。

报告研判全球半导体产业与市场趋势,并给出发展建议。

趋势一:高性能存储、端侧AI将推动市场新发展

高性能存储已成为AI技术落地的核心支撑,其高带宽、低延迟、大容量特性完美匹配AI大模型训练与推理的核心需求。通过优化存储架构、升级接口协议,高性能存储可高效承载海量训练数据的并行读写,减少算力单元等待时间,显著提升模型训练效率。

端侧AI产品市场已成为AI产业中增长最迅猛的赛道之一,正逐步取代部分云端AI应用场景,成为科技行业新的增长引擎。随着AI算法轻量化、低功耗芯片技术突破及边缘计算架构成熟,端侧AI产品凭借本地数据处理的低延迟、高隐私保护、低成本优势,快速渗透至消费电子、工业控制、智能家居、医疗健康等多元场景。

趋势二:先进制程与封装技术并行突破,后摩尔时代加速演进

AI时代的算力爆发式增长,使先进制程成为支撑技术落地的核心支柱,其高晶体管密度、高能效比特性精准匹配大模型训练与推理的极致需求。通过采用GAA环绕栅极架构、EUV极紫外光刻等关键技术,3nm/2nm先进制程可在有限芯片面积内集成万亿级晶体管,大幅提升算力密度,同时降低单位算力功耗。

先进封装已成为后摩尔时代半导体技术突破的核心路径,其异构集成、高算力密度、低功耗互联的特性,完美适配AI芯片、高端处理器等复杂场景的性能需求。通过Chiplet芯粒集成、CoWoS晶圆级封装、3D IC堆叠等关键技术,先进封装可将不同工艺、不同功能的芯片裸片高效互联,突破单一制程的物理极限与成本约束。

基于此,报告给出了几点前瞻性建议:

一是关注市场供需关系。关注市场供需关系是集成电路企业稳健发展的核心前提,其精准捕捉需求、动态调节供给的特性,完美适配行业技术迭代快、应用场景多元的发展特点。通过实时跟踪AI、汽车电子、工业控制等下游领域的需求变化,企业可优化产品结构与产能布局,集中资源攻关高附加值产品,避免产能过剩或核心产品供给短缺。

二是注重企业自我保护。注重企业自我保护是半导体企业应对行业不确定性、贸易不确定性,实现长远发展的关键举措。通过构建核心技术自主可控体系、构建具有韧性产业链,完善知识产权保护机制、建立严格的合规管理流程,企业可有效规避技术侵权、贸易限制等潜在风险。

三是关注芯片出海贸易。芯片出海贸易是集成电路企业全球化发展的核心支撑,其合规适配、市场深耕、风险可控的特性,完美适配全球产业分工深化、贸易政策多变的行业环境。在全球供应链重构与国产替代加速的双重背景下,对芯片出海贸易的深度布局将成为企业拓展增长空间、增强国际竞争力的关键抓手。

四是深化开放合作交流。半导体产业从芯片设计到封装测试的完整产业链,深度依托跨国协作构建的生态体系。强化各国企业与科研机构间的资源互通、技术研讨,推动产业链、供应链与市场的深度融合协作,凝聚发展合力,共同推动全球半导体产业实现高质量发展。