存储芯片缺货,持续到2027

内存芯片短缺的情况似乎可能会持续到2027年左右,美国和韩国的主要供应商提高DRAM产量的速度只能满足大约60%的需求。

中东地区的动荡局势也推高了电力和原材料成本,进一步加剧了生产前景的不确定性。

全球领先的存储芯片制造商三星电子计划于2026年在其位于韩国平泽的园区内投产第四家芯片制造厂。但全面量产要到2027年或更晚才会开始。

该工厂还将生产用于计算的逻辑芯片,这限制了其提高存储器产量的能力。

第五座晶圆厂正在平泽建设中。该厂预计将专注于生产先进的高带宽内存(HBM),这是一种用于人工智能半导体的高性能动态随机存取存储器(DRAM)。预计该厂要到2028年或更晚才能投产。

三星存储器业务负责人金在俊(Kim Jae-june)在1月份表示,整个行业的生产规模都受到限制,2026年和2027年的供应增长将受到限制。

全球第二大存储器制造商韩国SK海力士于今年2月在清州市投产了一座HBM晶圆厂。这是三大存储器供应商(包括美国美光科技)中唯一一家增产的企业,这将有助于提升2026年的供应量。

SK海力士正在加快首尔附近龙仁市工厂的建设,目标是在2027年2月完工——比原计划提前三个月。

SK集团董事长崔泰元在3月中旬表示,人工智能存储器的供应限制可能会持续到2030年,他指出晶圆短缺以及短期内大幅提高产量存在实际障碍。

美光计划于2027年在美国爱达荷州和新加坡开始生产HBM芯片。该公司将于5月在日本广岛县开始建设晶圆厂,目标是在2028年开始量产。

今年1月,美光决定从力芯半导体制造股份有限公司收购位于台湾西北部的一家生产工厂。该台湾工厂的产品预计将于2027年下半年开始上市。

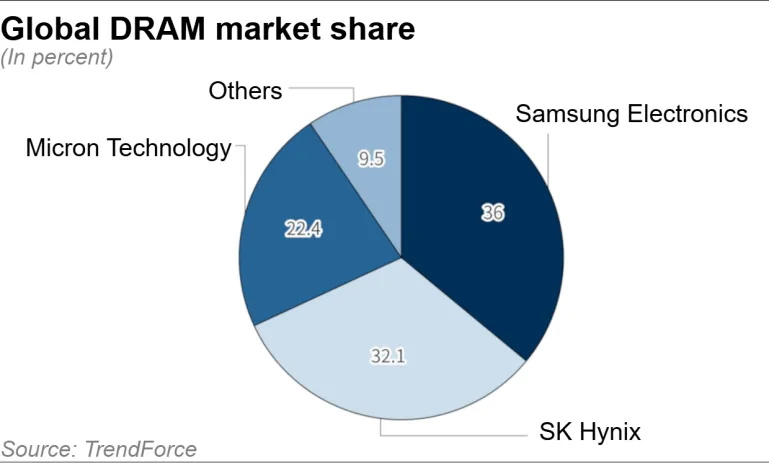

三星、SK海力士和美光三家公司合计占据了全球DRAM市场约90%的份额。它们基本上是仅有的几家能够生产HBM芯片的公司。

近年来,他们优先发展HBM(高密度内存)。用于个人电脑和智能手机的通用内存的增产计划被推迟,导致从2025年秋季开始出现供应短缺。预计2026年1月至3月的内存价格将比上一季度上涨约90%。

香港的Counterpoint Research估计,要解决内存短缺问题,到2027年,整个行业的年产量需要增长12%,但目前的计划仅相当于增长7.5%。

Counterpoint研究主管黄明生表示,供需关系要到2028年才能恢复正常。

随着人工智能相关需求的增长,新增产能投产后供需状况能否很快缓解仍不明朗。即使是最先进的存储器工厂投产,提高生产良率也需要时间。

大约80%到90%的内存芯片用于个人电脑、智能手机和服务器,其余的则用于汽车、工业设备和其他产品。美国市场研究公司IDC报告称,预计到2026年智能手机销量将下降13%。

目前,内存成本约占低价智能手机制造成本的20%,但预计到2026年中期,这一比例将接近40%。随着盈利能力下降,智能手机制造商可能会缩减产量。据报道,汽车零部件制造商也面临着内存供应短缺的问题。

通用存储器的技术差异化程度不高,供应过剩时价格可能暴跌。2023年,随着新冠疫情期间个人电脑和智能手机需求激增的消退,市场出现下滑。日本NAND闪存制造商铠侠(Kioxia)录得史上最大亏损。美光(Micron)和SK海力士(SK Hynix)也出现净亏损。

在日本,铠侠正在考虑建设第三家生产工厂,但尚未公布具体时间表。

“我们将继续根据市场增长情况进行有纪律的资本投资,”总裁太田博夫表示。