史上最贵!全球半导体市场剑指万亿,巨头却集体“断舍离”

当世界半导体贸易统计组织(WSTS)的最新报告发布时,整个行业都倒吸了一口凉气——全球半导体市场规模,正以超出所有人预料的速度,冲向历史性的万亿美元大关。

然而,在这个“史诗级牛市”面前,行业的领头羊们——台积电、恩智浦、美光、SK海力士——却做出了一个出人意料的集体选择:不是开疆拓土,而是断臂求生。

第一部分:数字狂欢与战略撤退的“冰与火之歌”

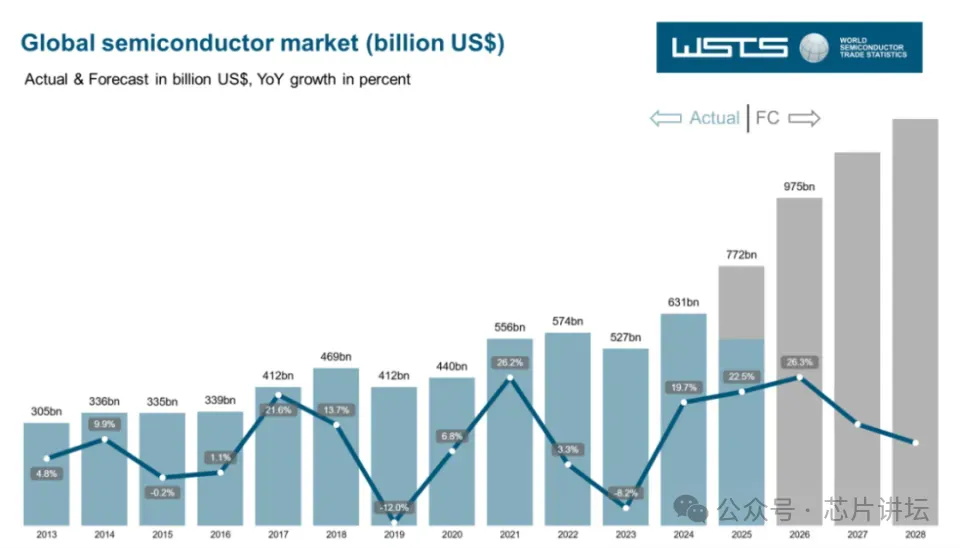

WSTS最新预测,2025年全球半导体市场规模将同比增长22.5%,2026年再增26.3%,达到惊人的9750亿美元。这已不是“复苏”,而是以万亿为目标的“跃进”。

与2024年“英伟达单骑救主、存储周期反弹”的独角戏不同,2025年的增长正变得更加广泛。逻辑芯片(受益于AI推理需求)、存储芯片(HBM和DDR5驱动)、模拟芯片等领域全面开花,呈现一片欣欣向荣。

然而,市场的“晴空万里”,却映照出巨头们前所未有的“战略清醒”。他们正以惊人的决心,斩断那些曾经重要但未来不再性感的业务线:

恩智浦:关闭投资超1亿美元的先进GaN射频芯片工厂,彻底告别5G基站PA(功率放大器)市场。

台积电:在未来两年内,逐步退出氮化镓(GaN)功率器件代工业务。

美光:宣布终止旗下Crucial消费级存储品牌,不再与零售市场的激烈内卷为伍。

SK海力士:在今年初就已解散并出售长达17年的图像传感器(CIS)业务,相关人员转向AI存储。

第二部分:集体“减法”的背后:四大结构性驱动力

为什么巨头们选择在市场爆发前夜,放弃看似仍有潜力的业务?这背后是一场复杂的、由四大结构性力量驱动的“战略校准”:

1.市场需求的结构性萎缩与错判

以恩智浦放弃的GaN射频为例。其关闭工厂的核心原因是:“5G基站部署量远低于最初预期”。当年赌上未来的赛道,如今已从风口变成包袱。同样,智能手机摄像头数量见顶,也侵蚀了CIS业务的增长空间。

2.竞争格局固化下的“盈利无望”

在美光退出的消费级存储市场,长江存储等后起之秀凭借本土化优势和极致成本控制,已将市场变成一片“红海”,利润薄如刀片。正如美光高管所言,“以便在增长更快的板块,更好地为我们规模更大的战略性客户提供供应和支持。”——有限的产能,必须投向利润率更高的战场。

3.技术路线分岔,必须“押注”而非“撒网”

宽禁带半导体的分化是典型例子。碳化硅(SiC)凭借其在高压、大电流下的稳定性,牢牢锚定新能源汽车主逆变器;而氮化镓(GaN)则在消费电子快充领域大放异彩。对于台积电而言,其核心利润来自逻辑芯片的先进制程,继续分散精力到GaN代工这块“小而美”但增长有限的蛋糕上,资本效率太低。

4.资本开支“军备竞赛”倒逼资源聚焦

未来的半导体竞赛,是2nm、GAA晶体管、HBM4等前沿技术的“吞金兽”。每一项都需要天文数字的投入。剥离低回报业务,不仅是财报上的“止血”,更是为支撑核心研发、争夺未来制高点腾挪出宝贵的现金流和人力资源。

第三部分:退出,是最高级别的进攻

这些看似悲壮的退出,本质上是将资源从“增长乏力的平原”,重新部署到“决定未来的高地”。

恩智浦、SK海力士的“减法”,换来了在汽车MCU、AI存储(HBM)领域做“加法”的资本。

美光剥离消费级业务,是为了将每一片晶圆的产能,都优先分配给毛利率可能数倍于前者的企业级存储和HBM。

台积电退出GaN,是为了将最顶尖的工程师和产能,毫无保留地押注在3nm、2nm乃至更遥远的先进制程上,巩固其作为AI时代“算力基石”的绝对统治力。

这些巨头在用实际行动,重新定义什么是“核心业务”:它不再仅仅是“今天能赚钱的业务”,而必须是“能定义明天、且能构建长期壁垒”的业务。

第四部分:万亿美元时代的生存法则

WSTS的数据已勾勒出新时代的赢家图谱:逻辑芯片(37.1%)和存储芯片(27.8%)将毫无悬念地成为增长双引擎,这背后是AI与数据中心需求的火山式喷发。

巨头的集体转向,为全行业上了一课:在技术周期与资本周期叠加的“巨浪时代”,战略定力比规模更重要,聚焦的深度比业务的广度更有价值。

结语

一边是市场冲向万亿的集体狂欢,一边是巨头们冷静至极的“战略瘦身”。这幅冰火交织的图景,精准地揭示了半导体产业正步入一个全新的纪元:从追求“大而全”的帝国模式,转向追求“深而精”的堡垒模式。

他们的退出,不是退却,而是将力量收于拳心,为了下一次更精准、更致命的出击。当行业冲向万亿美元时,真正的较量,才刚刚开始。