实体清单不断加码,哪些国产软件可以硬刚国际品牌?

2023年,注定是信创产业加速发展的一年。

3月3日,美国商务部宣布将浪潮集团、龙芯中科、第四范式、华大基因等28家中国实体列入实体清单,涉及算力硬件、AI算法、生命科学等领域的龙头企业。

短期看,“卡脖子”范围不断升级,越来越多中国企业将面临技术封锁和经营影响。长期看,严峻的外部环境,也将倒逼整个信创产业加速发展。

来自摄图网

1 2023,信创加速迫在眉睫

可以预见,2023年,信创产业将在内外部因素的双重推动下,加速发展。

根据中国贸易报的报道,截至2022年12月初,被美国列入各类限制类清单的中国实体数量已高达1100多家。遭到技术封锁的领域涉及芯片、先进计算、存储、生物技术、人工智能和机器学习、基础软件工具等领域。

此外,各种禁令也将矛头对准中国的芯片产业、工业设计等领域,比如2020年哈工大等高校被禁止使用工业软件MATLAB,2022年的EDA禁令禁止中国企业使用美国EDA软件设计芯片、传感器等。

可以说,自2018年第一批实体清单公布至今,信创的必要性已成科技产业共识。而且大国博弈的外部环境短期不会改变,只有自主创新发展信创,才能彻底摆脱“卡脖子”危机。信创已经成为关乎中国科技产业生存发展的必选题,不断累积的外部压力让信创发展更加紧迫严峻。

另一方面,国家相关政策不断释放加速信创的信号,推动了信创市场的高速发展。

2022年国资委下发的79号文提出明确时间表,要求到2027年底全部国央企必须完成信息化系统的信创改造工作。其中,诸如CRM经营管理系统等应用软件也被明确指出“应替就替”。

2023年2月,又一项关于数字经济发展的重磅政策《数字中国建设整体布局规划》发布,其中多次提到信创相关内容,比如:健全“关键核心技术攻关新型举国体制”、“在农业、工业、金融、教育、医疗、交通、能源等重点领域,加快数字技术创新应用”(即加速八大行业信创)等。

在政策引导下,信创产业进入快车道。据太平洋证券研报,2022年年末,中国信创产业市场规模将达到9220.20亿元,预计2025年将突破2万亿元,2021-2025年的复合增长率约为35.70%。

在信创产业四大板块基础硬件、基础软件、应用软件、信息安全当中,软件是重要支撑,也是信创重要的突破口之一。那么,在国产化替代方面,国产软件究竟实力如何?

2国产软件的替代实力如何?

过去20年,中国软件产业有着世界领先的增速。根据工信部统计,从2000年至2020年,中国软件市场整体规模实现了135倍增长。并且,在很多关键领域,中国软件企业实现了国产化的从无到有。

比如,基础软件层面,操作系统领域有麒麟、统信、鸿蒙,数据库领域有达梦、星环科技。应用软件层面,企业管理软件有用友、金蝶、销售易等,办公软件有金山、BI软件有帆软等等。

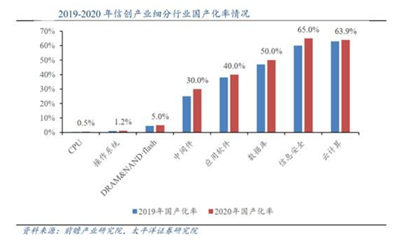

但是我们也要看到,越是壁垒高的底层技术领域,如操作系统、中间件等,国产化率依然不高。这些领域也是被“卡脖子”的重灾区。根据前瞻产业研究院数据,2020年我国操作系统国产化率只有1.2%。而据亿欧智库发布的《2022年中国操作系统发展研究报告》显示,2022年我国操作系统整体国产化率不足5%。

国产化率之外,国产软件更严峻的挑战是从有到优,从“可用”到“好用”,突围高端市场,这也是当前信创的难点。

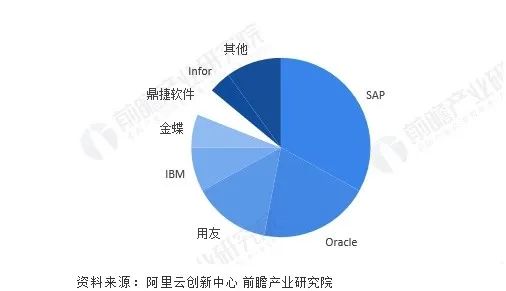

信创市场中,应用软件是占比最大的环节。在大型、超大型企业选型中,国外厂商为主导依然是很多应用软件的现状。比如,根据前瞻产业研究院数据,2020和2021年中国高端ERP软件行业市场份额中,SAP、Oracle仍然占据了超过50%的市场份额。

智能进化论认为,在软件领域,只有越来越多大型企业出于提升市场竞争力的因素,而不是迫于被断供等非市场因素驱使,主动选择国产软件,才是国产软件真正崛起之时。

整体来看,相对需要长周期攻坚的基础软件领域,应用软件在国产化替代方面走得相对更快,已经有了一定突破。

CRM软件

CRM贯穿企业从营销获客、销售管理、订单回款、售后服务、复购增购的全链路服务体系,承载着企业核心经营数据,是企业的核心价值工具。从这个意义上看,CRM相比其他管理软件,国产化替换的紧迫性更强,优先级更高。

相当长时间内,CRM领域的高端市场也一直是Salesforce、Oracle等国际品牌的主场。不过近年来这一局面已经出现松动。比如,以销售易为代表的国产CRM厂商,帮助沈鼓集团、联想、海康威视等一系列大型企业完成了从国际品牌到国产软件的替换。

在核心能力上,国产CRM厂商在某些细分技术上也逐渐显露出超越国际品牌的优势。比如,根据最新Gartner SFA魔力象限(CRM核心模块)报告,销售易在可视化分析和复杂产品配置报价(CPQ)两大能力上的得分跃居全球第一,移动端、销售机会管理、渠道销售管理能力名列三甲。

BI软件

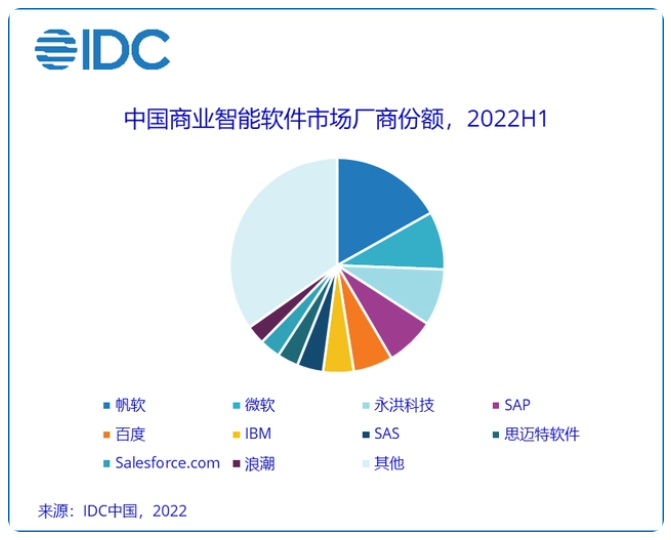

BI(商业智能)是将企业核心数据价值转化为商业价值的关键软件。此前,BI市场长期由Tableau(2019年被Salesforce收购)、微软PowerBI等国际品牌牢牢把持。近年来,以帆软、永洪为代表的国产厂商发展迅猛,在本土化服务、市场占有率上逐渐超越了国际品牌。过去5年,帆软在国内商业智能软件市场保持着第一的份额。

业内人士称,近年来国产BI软件在自研技术和降低使用门槛上有了很大进步。此外,将技术、解决方案与行业场景深入结合,并发挥本土化服务优势,也是国产BI厂商从跟跑到超越的关键。

ERP软件

前面我们提到过,虽然用友、金蝶等国产ERP企业在总体市场份额中领先,但高端ERP市场依然由国际品牌把持。原因之一是替换ERP的成本太高,出于替换风险和系统稳定性的考虑,头部客户进行产品替换的意愿相对较弱。

不过在信创政策加大扶持与技术追赶下,ERP的国产化替代也有机会再加速。从技术层面来说,云计算、云原生、SaaS化等新技术红利将赋予国产ERP厂商弯道超车的机会。从产品形态和服务能力上,用友和金蝶分别推出了针对下一代ERP的进阶产品:商业创新平台BIP、整体企业业务能力平台EBC。这些动作对于ERP高端市场的突围有何助力,有待时间检验。

2021年中国高端ERP行业市场竞争格局

整体来看,在云化、SaaS化新技术趋势,以及数字中国战略机遇下,中国的应用软件正在努力打造国产化替代实力,并加速扩大本土化优势。但是我们也要看到,要突破国际软件巨头数十年积累的壁垒,国产软件仍然面临很多挑战,需要软件产业沉下心聚焦核心技术突破,并秉持长周期的耐心。