范式跃迁:“人智协同电催”构建业务增长新范式

导读

作为《价值突围》系列第四篇实战实证文章,本文承接第三篇智能语音质检搭建的合规自动化AI底座,聚焦中小机构消费信贷贷后催收核心高价值场景,完整拆解大模型+业务智能体驱动的人智协同落地新范式。行业普遍陷入纯人工、纯AI二元对立落地误区,大量零散AI外呼试点沦为“盆景项目”。本文以某金融机构AI赋能运营策略探索及优化创新课题为样本,依托全账龄分层运营、标准化人机分流闭环、双阶段AB对照实测数据,验证“硅基智能体规模化全域触达+碳基人工精细化攻坚”的协同倍增效应。(《价值突围:金融AI从“成本中心”到“利润引擎”的实战方略》系列文章详情请看本文后附)

承接系列三智能语音质检自动化合规底座落地成果(效能实证:“智能语音质检”的百倍提效实战拆解),我们完成了标准化录音筛查、全链路合规管控的基础AI能力搭建。但贷后管理核心目标不止于“查违规、控投诉”,更要实现逾期资产回款增收。当前行业单纯复用质检能力、盲目采购AI外呼工具,普遍陷入单点盆景式投入。问题的核心在于:行业只使用了AI的单点能力(外呼触达),却没有将AI的“识别-协商”能力与人工的“攻坚”能力串联起来,导致无法打通“触达-识别-协商-回款”全价值链路。其深层根源,是纯人工、纯AI二元作业模式存在不可突破的增长天花板。

一、行业困局:传统催收模式的三重增长天花板

消费信贷贷后催收,是零售金融资产质量管控的最后一道防线,也是机构数字化转型中成本最刚性、合规最敏感、价值最模糊的核心场景。随着零售信贷体量持续扩容、逾期客群结构日趋复杂、监管消保要求持续收紧,传统单一催收模式的结构性短板彻底暴露,成本、覆盖、回款三重增长天花板,彻底锁死了贷后业务的增长空间。行业长期陷入“提质必增本、降本必降效”的两难困境,本质是缺少体系化的人机协同落地方法论。

(一)传统模式双向失灵:纯人工与纯AI的固有能力边界

当前金融机构贷后作业普遍分为纯人工、纯AI两大单一模式,二者各有优势,但均存在无法突破的结构性瓶颈,无法适配精细化、规模化、合规化的现代化贷后管理需求。

纯人工催收,困于产能上限与成本枷锁。人工座席存在天然产能瓶颈,日均案件处理量有限,面对数万级M2、M3中高逾期存量客群,仅能抽样触达,海量逾期资产因跟进不及时形成不可逆坏账。同时,人工团队薪酬、培训、管理、外包风控成本逐年攀升,成为零售业务固定成本的核心负担。更为突出的是,人工作业主观性极强,话术不标准、情绪波动大、作业流程不规范,极易引发过度催收、不当沟通等合规问题与客户投诉,合规管控高度依赖事后抽检,前置风控能力缺失,监管风险持续累积。

纯AI催收,胜于规模效率、败于深度转化。基础智能外呼依托7×24小时不间断作业能力,彻底解决了人工触达时效不足、覆盖有限的痛点,能够实现逾期客群全域无死角触达,且标准化话术统一、零情绪偏差、合规风险极低。但传统AI仅能完成标准化还款提醒、基础话术播报等简单任务,缺乏大模型深度语义理解、客户情绪识别、复杂诉求解析能力。面对客户资金困难、分期延期诉求、负面抵触情绪等复杂场景,无法开展个性化协商与深度谈判,大量高意向、可挽回的优质客群无法精准转化,最终造成存量资产价值流失,AI仅能作为“触达工具”,无法承担资产回款的核心业务目标。

(二)行业核心分歧:效率规模化与转化精细化的终极矛盾

纵观行业AI催收落地实践,长期存在两大核心争议分歧,所有落地乱象、试点盆景、价值失效问题,本质都源于未解决这对底层矛盾,也是单一作业模式无法突破的核心症结。

第一,AI能力边界分歧:行业始终争议“AI是辅助工具,还是作业主体”。保守派坚持催收核心的共情沟通、纠纷处置、个性化分期谈判高度依赖人工经验,大模型存在幻觉风险、共情缺失,仅可承接M0、M1低风险简单提醒场景,复杂逾期客群必须100%人工承接。激进派则认为,垂直金融大模型+多轮对话智能体可标准化覆盖绝大多数协商场景,能够持续扩大AI作业边界,逐步替代重复性人工作业。

第二,业务价值取舍分歧:效率规模化与转化精细化难以兼顾。重运营效率的机构,全力推广纯AI外呼,以极致成本优势实现规模化触达,但牺牲了精细化运营与回款转化效果;重资产转化的机构,坚守纯人工作业,保障复杂客群攻坚能力,但始终无法突破人力产能与成本天花板。二元对立的落地思路,让行业长期陷入“规模与质量不可兼得”的困局。

大模型、对话智能体仅为当前阶段技术载体,并非万能解决方案。激进派夸大智能体协商能力,忽视金融场景共情、个性化纠纷处置无法完全标准化;保守派全盘否定AI规模化价值,本质均未搭建分层人机协同体系,仅依靠单一技术载体无法平衡经营指标。

(三)破局核心:人智协同是当前阶段唯一可行解

依托多家头部银行落地实践与本次校企联合AB测试实证数据可明确:无论是纯人工还是纯AI的单点模式,均存在天然能力缺陷,无法适配新时代贷后催收“降本、增效、提质、控险”的多维经营目标。唯有人智协同电催范式,通过AI与人工的能力互补、客群分层、流程重构、闭环迭代,实现“AI做大规模效率、人工做精细转化”的双向赋能,从根源上破解行业二元矛盾,打破传统催收三重增长天花板,是当前金融贷后数字化落地的最优解。

二、实战拆解:金融机构可标准化复用的人智协同作业全流程

本次项目严格沿用系列课题标准化落地逻辑,依托某金融机构与高校联合开展的“AI赋能运营策略探索及优化创新”专项课题(产学研),通过两阶段对照AB测试,完成M1至M3全账龄客群策略打磨,充分复用系列三智能语音质检沉淀的ASR管道、大模型Prompt模板、合规规则库、人机协同框架,最终沉淀出一套分层清晰、流程标准、可落地、可量化、可复制的人智协同催收作业体系,彻底告别行业碎片化试点模式。

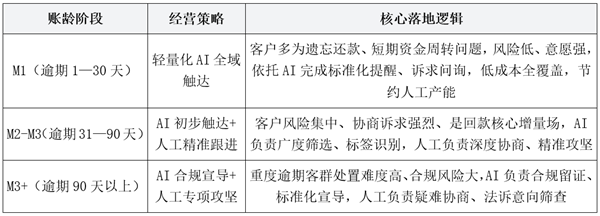

(一)全账龄分层经营:按风险价值匹配最优人机作业策略

基于不同逾期账龄的客户行为特征、还款意愿、风险等级、作业难度,搭建差异化人机协同作业矩阵,实现“一账龄、一策略、精准匹配、价值最大化”。分层核心逻辑依据两大变量:客户还款意愿(M1客户多为遗忘或短期周转困难,意愿较高)和协商诉求强烈程度(M2-M3客户资金压力增大,协商诉求集中,是回款核心增量场)。

(二)金融垂直AI智能体:三大核心能力筑牢协同作业底座

本次落地的AI智能体区别于通用外呼机器人,深度适配金融催收垂直场景,完全复用前期智能语音质检项目技术底座,迭代形成三大核心能力,彻底补齐传统AI能力短板,为人机协同提供标准化技术支撑。

第一,百倍级规模化批量触达能力。AI智能体支持7×24小时无间断自动化外呼(技术可行,但实际应用须满足监管政策要求),不受人力、时段、产能限制,单日可完成数万级客户触达,触达效率达到人工百倍级别。较行业传统智能外呼系统,本次项目在并发线路数、日呼出量、有效接通率等指标上均实现数量级提升。

第二,大模型驱动的客户意愿智能标签能力。依托金融垂直大模型多轮对话语义理解能力,可实时解析客户通话内容,精准识别还款意向、资金困难、分期延期诉求、负面抵触情绪等核心信息,自动生成标准化客户标签,精准筛选高价值可转化客群,彻底解决传统人工盲打、低效筛查、优质客群流失的问题,为人工精准跟进提供精准线索。

第三,全流程合规实时拦截管控能力。深度对接监管消保合规要求,系统内置催收时段、呼叫频次、违规话术三大硬约束,实时拦截超时外呼、高频呼叫、违规话术等风险行为;同步标记高投诉、高情绪风险客户,实现合规风险前置防控、事中监控、事后溯源,完美承接系列三搭建的全链路合规管控体系,杜绝人工作业主观性合规漏洞。

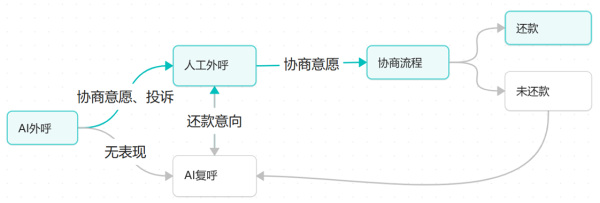

(三)标准化人机分流闭环:T日筛查+T+1攻坚+风险隔离

经过两阶段AB测试持续迭代优化,最终沉淀出一套无断点、可溯源、可迭代的标准化人机协同作业闭环,彻底解决人机体系割裂、价值流转损耗的行业痛点。

第一步,T日AI全域外呼筛查。每日对新增逾期客群,匹配迭代最优话术完成AI自动化外呼,全程记录客户通话内容、情绪状态、核心诉求,同步完成客户意向标签判定与合规风险筛查。

第二步,T+1日人工精准攻坚跟进。系统自动将T日AI标记的高意向协商客户、高投诉风险客户,从次日AI外呼名单中自动剔除,避免二次外呼引发客户抵触;同时将该类高价值、高风险客群100%自动分流至人工座席,要求当日完成深度协商跟进,杜绝优质客群流失。

第三步,动态风险隔离管控。搭建客户动态“静音名单”,对多次触发投诉风险、情绪极度抵触的客户,永久隔离AI批量外呼,全程由专属人工温和对接,平衡催收成效、客户体验与合规风险。

第四步,常规客群持续迭代触达。针对无协商诉求、无风险标记的常规逾期客户,由AI按照固定频次持续触达,设计3至5轮标准化提醒话术,根据客户反馈(如是否接听、是否表态还款)动态调整触达策略与频次。通过常态化提醒唤醒客户主动还款,最大化挖掘存量资产价值。

人智协同流程图(示意)

三、方法论升华:以三维九步构建可复利的催收运营体系

本次人智协同电催模式的落地,绝非简单的技术工具叠加与流程优化,而是三维九步金融AI工程化方法论在复杂人机协同场景的完整实证与深度落地。通过战略解码、敏捷实施、精益运营三维九步标准化落地流程,彻底破解行业AI落地“盆景化、碎片化、短期化”的通病,将单次试点成效转化为可复制、可迭代、可复利的常态化业务能力,实现从单点技术创新到体系化范式跃迁的可行性。

(一)战略解码维:锚定三维价值,筛选速赢场景、绑定跨部门契约

战略解码的核心价值,是跳出技术视角、回归业务经营本质,杜绝“为AI而AI”的自嗨式落地,明确项目核心价值、落地场景与量化目标。

Step1业务洞察:深挖经营底层痛点。基于催收财报数据、资产逾期台账、客户投诉数据、人力成本数据多维度洞察,精准定位传统模式三大经营损耗:人工人力成本持续高企侵蚀利润、触达覆盖不足造成常态化资产坏账、人工作业不规范引发合规处罚与品牌损耗。明确人智协同的核心价值,是实现成本压降、效率提升、回款增长、合规可控的多维价值统一。

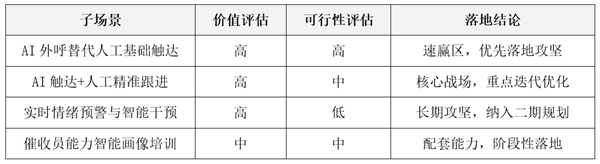

Step2场景漏斗:矩阵筛选速赢赛道。运用“价值-可行性”二维矩阵,对全账龄催收场景分层研判,精准划分落地优先级,坚持中小机构AI落地“优先速赢、循序渐进”核心原则。

通过矩阵筛选,项目优先落地高可行性、高价值的AI规模化触达场景(M2-M3)。其中,“AI触达+人工精准跟进”场景因涉及人机流程磨合、标签准确率迭代等因素,初期可行性评级为“中”,但其价值评估为“高”,且随着模型优化和流程成熟,可行性将持续提升。因此将其定位为“核心战场,重点迭代优化”,确保快速出成效、快速验证价值。

Step3契约设计:四方联动锁定量化价值。打破传统科技单向落地、业务被动承接的模式,由运营业务、数字科技、财务、合规四方联合签订量化价值契约,明确权责边界与考核目标,实现业务拉着科技跑、价值驱动技术落地。

业务端承诺:M2-M3全量客群实现AI全覆盖触达,AI标记意向客户人工跟进覆盖率100%,稳步提升整体回款回收率;

科技端承诺:保障AI外呼百倍级产能、严控单位回款成本、实现T+1准实时数据流转与标签同步;

四方联合约束:严控项目投入、压降投诉率、零重大合规风险,每季度开展联合价值审计。通过价值契约,将技术项目升级为机构经营性价值项目。

(二)敏捷实施维:轻量化落地,搭建人机协同标准化工程底座

依托三维九步敏捷实施逻辑,摒弃传统数字化项目重投入、长周期、全域治理的沉重路径,以最小可行成本、最短落地周期搭建标准化人机协同工程体系,适配中小机构数据基础与资源现状。

Step4数据就绪:搭建MVDP最小脱敏数据产品。拒绝“先建数据湖、再全域治理”的低效模式,聚焦人智协同核心场景,搭建轻量化MVDP最小数据产品,仅沉淀三类核心数据:催收原始录音流、ASR结构化转写文本、催收工号/业务类型/通话结果等基础业务标签。全程落实数据脱敏、内网部署、分级权限管控,严守数据安全底线,以最小数据成本支撑模型训练、标签识别、AB测试与流程流转。同时优化ASR转写能力,沉淀金融催收专属词汇知识库,精准提升场景化转写准确率。

Step5模型构建:规则+大模型双生产线并行迭代。搭建双模型互补生产线,兼顾作业稳定性与场景智能化,规避单一模型能力短板。规则模型生产线固化监管合规红线、标准化催收话术、违规关键词库,保障基础作业合规稳定;金融垂直大模型生产线依托专属场景Prompt模板,精准解析客户复杂诉求、情绪状态、隐晦资金困难,持续优化意向标签判定精度。双模型协同发力,既杜绝大模型幻觉风险,又解决传统规则模型僵化、适配性差的问题。

Step6融合部署:标准化人机流程深度落地。彻底摒弃“机器替代人工”的错误认知,明确人机各司其职的核心定位:AI承接海量、重复、标准化的触达、筛查、合规监控工作,人工聚焦复杂、个性化、高价值的协商攻坚工作。轻量化打通AI外呼系统与原有催收工单系统,优化标签置信度阈值与人机交接机制,AI输出标签同步附带证据片段与判定理由,保障人工座席快速研判、高效跟进,实现人机流程无缝衔接、零损耗流转。

(三)精益运营维:长效迭代运营,打造业务复利增长飞轮

精益运营是区分“短期试点”与“长效能力”的核心关键,通过双模监控、财务级归因、资产复用三大机制,将单次落地成效转化为永续迭代的业务复利。

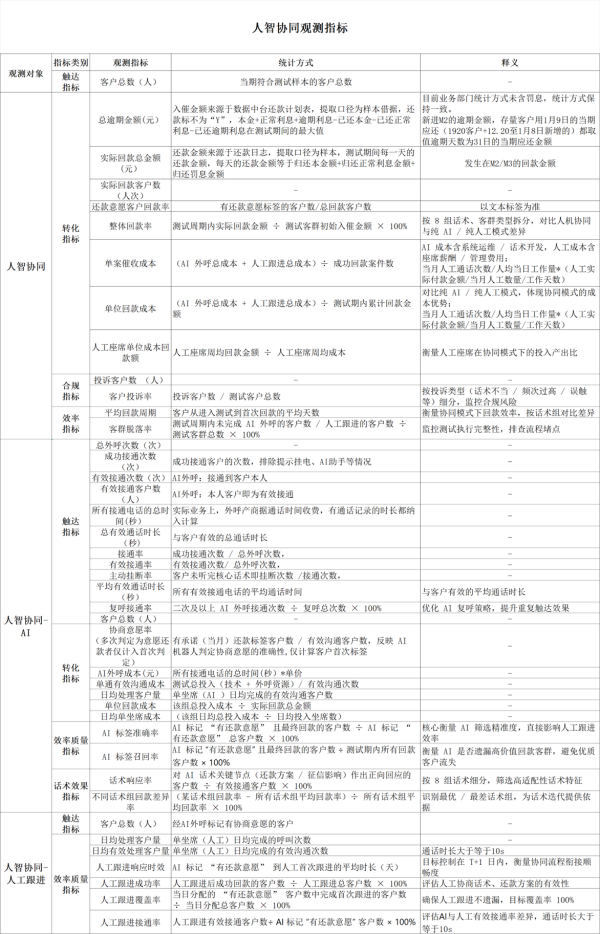

Step7双模监控:业务疗效+机器健康双维度管控。搭建可视化双维度监控仪表盘,实现全域动态管控。科技维度监控ASR转写成功率、模型识别准确率、接口流转稳定性等技术指标,保障系统平稳运行;业务维度监控外呼总量、接通率、回款率、人工效能、投诉率、单案成本等经营指标,实时把控业务成效。双向数据联动、问题实时闭环,保障协同体系长期稳定运转。

Step8价值归因:财务级量化多维增量价值。建立季度四方联合价值审计机制,从财务、业务、合规多维度精准核算项目增量价值,量化人智协同模式的成本节约、利润增量、合规减损,让AI价值可量化、可追溯、可考核。

Step9资产复用:沉淀标准化数字资产,启动复利飞轮。依托项目实战,沉淀全套可复用金融AI数字资产,包括:精细化ASR转写管道、智能体平台、200+合规敏感词库、50+违规范例、场景专属Prompt模板库、标准化人机协同作业流程、全账龄分层运营策略。所有资产可零边际成本复用至M1早期提醒、客服智能辅助、贷后催记自动化、风险预警等多个场景,实现一次投入、全域复用,持续放大数字化转型复利价值。

四、成效量化实证:人智协同模式的多维价值跃迁

本次项目通过两阶段同源、同质、同期AB对照测试,以纯人工、纯AI为基准对照组,人智协同为实验组,全面验证新模式的实战价值,核心指标实现数量级跨越,真正完成从“成本中心”到“利润增量中心”的范式转型。

(一)效率维度:百倍产能跃升,彻底突破人力天花板

人智协同模式彻底打破人工产能刚性限制,AI单日客户处理量达174.6人/日,是传统人工座席的110倍,整体外呼规模达到纯人工模式的6.8倍,实现逾期客群100%全覆盖触达。同时AI有效接通率提升2.5倍;客户主动挂断率降至8.63%,标准化、温和化的AI初次触达,有效降低客户抵触情绪,触达质量全面优化。

(二)成本维度:量级化压降,重塑催收成本结构

新模式实现催收成本颠覆性下降,彻底扭转业务扩容、成本暴涨的被动局面。人智协同模式单通有效沟通成本降至0.70元,较传统纯人工模式整体成本降幅99.3%,单位回款成本降至0.30元,降幅93.6%(注:成本计算口径为单通有效沟通的综合成本,含系统线路费用、技术开发分摊、人工座席薪酬与管理费用分摊等,按实际作业数据加权计算)。无需新增人力即可承接更大规模逾期资产,人力成本压降成效显著。

(三)经营维度:回款效能翻倍,资产价值充分释放

在客群规模、逾期体量基本持平的前提下,人智协同模式展现了极强的资产挽回能力。人智协同模式回款金额同比增长151.7%,金额回收率提升200%。同时,人工跟进AI筛选的意向客户后,有效还款转化率达21.43%,是纯AI自主回款率的2.4倍,充分验证“AI筛客+人工攻坚”的协同乘法效应。

(四)合规与体验维度:风险可控,口碑持续优化

依托全流程合规硬管控与精细化分层运营,新模式实现合规风险与客户体验双向优化。标准化AI话术、合规外呼频次与时段管控、高风险客户自动隔离机制,杜绝人工情绪化违规催收问题,客户投诉率较纯人工模式大幅下降62%。同时AI初次触达客户抵触度更低,人工精准跟进高价值客群,减少无效打扰,客户整体服务体验显著提升。

五、规模化推广路径:从试点盆景走向业务森林

基于三维九步方法论落地经验与AB测试实证成果,形成一套标准化、可落地、可复制的阶梯式推广体系,通过分阶段落地、专业化组织协同、常态化迭代机制,实现人智协同模式从单点试点到全行全域规模化落地。

(一)三阶段阶梯式落地节奏

第一阶段:PoC小切口速赢验证。聚焦M2-M3核心账龄标杆客群,完成多组话术对照测试、人机流程打磨、模型参数调优,打通全流程作业闭环,快速验证价值、沉淀标杆案例。

第二阶段:Pilot小范围放量迭代。将成熟策略拓展至全品类消费信贷产品,覆盖M1-M3全账龄客群,扩大测试样本,优化标签准确率、人机转接时效,解决客户二次抵触、流程损耗等试点痛点,完善标准化运营体系。

第三阶段:全行全域体系化落地。固化人机协同SOP、合规管控规则、AB测试迭代机制,搭建自动化监控与数据分析平台,实现全行贷后催收人智协同模式全覆盖,彻底替代传统单一作业模式。

(二)双层级跨部门组织协同机制

搭建“高管领导小组+跨部门敏捷专班”双层架构,破解跨部门协同壁垒。领导小组统筹战略方向、资源配置、风险把控与成果转化;敏捷专班由高校课题团队、数据科技、营运管理、合规风控、大数据部门联合组成,分工负责策略迭代、技术支撑、业务落地、合规审核、数据管控,实现技术、业务、合规、数据无缝联动。

(三)常态化长效迭代机制

建立周度测试、月度复盘、季度审计的闭环迭代体系。每周开展话术、触达策略、人机流程AB测试,持续优化最优方案;每月复盘落地痛点、迭代优化流程;每季度开展四方联合价值审计,量化增量成效。同时持续沉淀知识库、模型资产、运营策略,形成自我迭代、自我增值的长效复利体系。

结语

本文作为「三维九步」金融AI工程化体系第四篇实证文章,承接系列三智能语音质检搭建的全流程合规自动化底座,实现了从“合规流程自动化”到“人智协同价值增长”的进阶跃迁。如果说系列三解决了贷后场景“合规可控、效率提升”的基础问题,本文则彻底破解了行业效率与转化的核心二元矛盾,完成了贷后业务从被动成本消耗到主动价值创造的范式升级。

如果说系列三解决了贷后场景“合规可控、效率提升”的基础问题,本文则完成了从合规底座到利润引擎的能力跃迁——合规守住了底线,人智协同打开了天花板。

本次实战再次验证:金融AI数字化转型的核心竞争力,从来不是算力与模型的技术堆砌,而是标准化、可复制、可复利的工程化落地体系。依托三维九步方法论,中小金融机构无需重资产投入,即可摆脱AI盆景化困境,实现技术、业务、合规、运营的深度融合。

后续系列五将整合全场景AI沉淀资产,打通贷后催收、智能质检、客户运营、风险预警全链路,深度拆解金融AI从单点赋能到全域利润引擎的增长飞轮体系,完成整套金融AI工程化实战方略的收官升华。

注:本文所涉数据均来自脱敏处理后的行业标杆实践与公开可查口径(含头部机构公开报道、行业实践数据),不构成任何单一机构的经营实绩,亦与本人任职机构无关。