单季1109亿美元:全球云开支再创新高,AI撑起增长主力

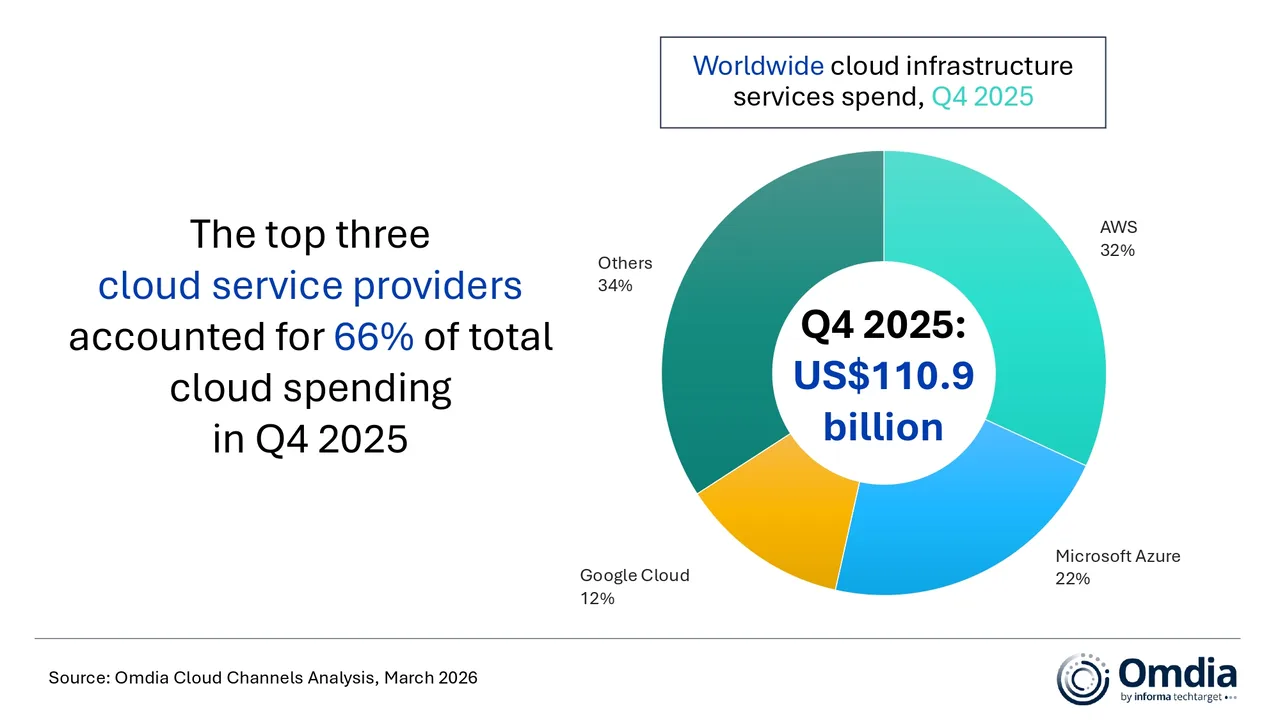

全球云基础设施服务支出延续多年来的强劲增长态势。根据权威调研机构Omdia最新数据,2025年第四季度,全球云基础设施服务支出达到1109亿美元,同比增长29%。

Omdia指出,企业端AI需求正从试验探索转向规模化落地部署,这推动超大规模云厂商持续加大投入、扩容基础设施。这也是云服务市场连续第六个季度实现超20%的增长。

当前AI需求已不再局限于GPU等专用算力,而是延伸至CPU、存储、网络等全栈基础设施。企业AI应用更聚焦智能体、工作流与数据集成,具备高效编排、弹性扩展与统一管控能力的云平台更受青睐,云平台也由此成为AI落地的核心运营底座。

在AI浪潮推动下,头部云厂商业绩全线走高。2025年第四季度,AWS增速回升至24%,微软Azure、谷歌云同比增速分别达到39%与50%,增长势头迅猛。

头部厂商格局:份额与增长双亮眼

AWS:稳居市场第一,2025年第四季度市占率32%;订单储备总额达2440亿美元,彰显需求韧性;旗下Amazon Bedrock年化营收突破数十亿美元,客户支出环比大增60%。

微软Azure:位列第二,市占率22%;持续扩充Azure AI Foundry模型库,接入Mistral Large 3、GPT-5.2、Claude Opus 4.6等大模型,巩固企业级多模型AI平台地位。

谷歌云:排名第三,当季市占率提升至12%;订单储备从第三季度的1577亿美元飙升至2400亿美元,需求确定性显著增强。

资本开支狂飙,全力备战AI基建

旺盛的AI需求促使头部云厂商大幅上调资本开支,加速AI基础设施建设:

AWS预计2026年资本开支达2000亿美元,较2025年的1320亿美元增长超50%;

微软单季度资本开支达375亿美元,同比增加近150亿美元;

谷歌将2026年资本开支指引上调至1750亿-1850亿美元,较上年翻倍。

Omdia高级总监Rachel Brindley表示,云厂商面临的挑战已不只是快速扩容满足需求,更要在投资节奏、资源配置、全球运营效率上保持克制与理性。能精准、高效扩张的厂商,将在下一阶段竞争中占据优势。

Omdia高级分析师Yi Zhang补充,企业客户核心诉求是将AI能力融入现有系统、工作流与数据环境,并实现规模化稳定部署。这倒逼云厂商加大投入,完善工具管控、工作流编排与部署能力,推动AI走向规模化商用。

市场展望:全年增速仍将维持高位

Omdia预测,2026年全球云基础设施服务支出同比增速将达27%,基础设施规模、资本效率、AI智能体平台能力,将成为厂商差异化竞争的关键。

Synergy Research数据同样印证市场热度,2025年第四季度企业云基础设施支出环比增加近120亿美元,同比增加290亿美元,增量规模创下市场纪录。

Synergy首席分析师John Dinsdale称,生成式AI让云市场驶入快车道。2022年以来,AI专属服务贡献大量增长,同时AI技术也赋能全品类云服务,带动整体收入提升。头部云厂商增速全面跃升,新兴云厂商规模虽小,但也开始贡献可观增量。

无论从哪一维度来看,海量资本正持续流向AWS、微软Azure、谷歌云三大头部厂商,云服务与AI融合的黄金时代仍在延续。