24% 同比增长!中国云基建市场猛涨

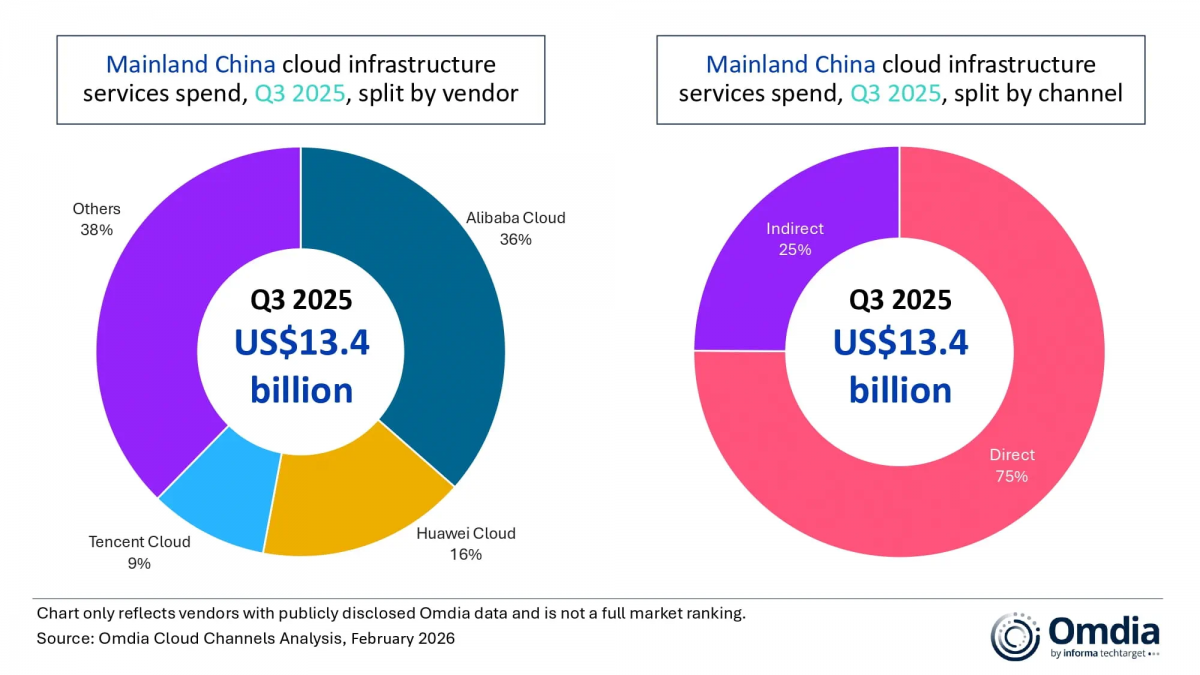

根据全球科技市场研究机构Omdia发布的最新数据,2025年第三季度,中国大陆云基础设施服务市场呈现强劲反弹态势,市场规模达到134亿美元,同比大幅增长24%。这是该市场自2025年第二季度同比增长21%以来,连续第二个季度实现超过20%的同比增速,标志着市场已进入明确的加速增长通道。

AI需求释放,驱动市场结构性增长

本次市场增长的核心驱动力,被普遍认为是持续释放的人工智能(AI)需求。Omdia分析指出,AI的深入应用不仅推动了相关服务的落地,更对计算、存储、数据库等核心云基础设施服务产生了显著的“溢出效应”,加速了云资源消费从测试、实验向生产级工作负载的转移。企业正从早期的AI模型调用和试验,转向更广泛、更贴合实际业务需求的应用场景部署,这直接拉动了对底层云资源的增量需求。

Omdia高级总监Rachel Brindley对此评论道:“随着人工智能应用的不断深入,领先的云供应商正在通过将这些模型定位为更广泛平台堆栈中的功能组件,来补充基础模型能力的持续改进。更清晰的角色定义和更紧密的平台集成正日益成为关注的焦点。”

头部厂商战略趋同,聚焦AI平台化与工程化

在市场格局方面,头部云服务提供商的排名保持稳定,但竞争焦点已全面转向AI能力的构建与商业化。2025年第三季度,阿里云以36%的市场份额继续保持领先地位;华为云位列第二,市场份额为16%;腾讯云占据约9%的市场份额。

本季度,主要厂商不约而同地强化了其AI战略,呈现出明显的平台化与工程化趋势。

阿里云在巩固其市场领导地位的同时,其AI相关收入已连续九个季度实现三位数增长。这得益于其在企业级应用的拓展以及与多个关键行业客户的战略合作。在技术层面,阿里云扩展了其多模态模型组合,并发布了旨在支持AI智能体(Agent)生产级部署与运维的平台服务“AgentRun”,推动AI应用从展示走向规模化运营。

华为云本季度营收同比增长14%,其战略重心在于加速AI在核心行业的落地。例如,其与中国南方航空联合发布的“天机预测模型1.0”,体现了华为云将AI与行业知识深度结合的路径。同时,华为云对其AI智能体开发平台进行了系统性升级,增强了工作流、知识库等核心组件,提升了开发效率。

腾讯云的增长在一定程度上仍受限于先进AI计算资源的供应。该公司采取了均衡的资源分配策略。在平台能力上,腾讯云明确了基于混元大模型的“Think”与“Instruct”产品线的角色分工,并增强了其智能体开发平台(ADP)的功能。值得注意的是,腾讯云已开始对其平台中使用的基于RAG(检索增强生成)的模型进行商业计费,这被视为其推动AI应用走向可扩展、可持续商业化的重要一步。

Omdia高级分析师张毅(Yi Zhang)指出:“仅靠单个模型的性能已不足以满足企业在实际应用场景中的需求。扩展人工智能项目的核心挑战在于如何在复杂的系统中协调模型、数据、工具和工作流程,从而实现重用、运营和商业化。”在此背景下,头部云厂商的战略日益聚焦于构建能够支撑复杂AI工作流、具备高可靠性和运营稳定性的平台级能力。

生态协作价值凸显,伙伴驱动收入占比提升

另一个值得关注的趋势是合作伙伴生态在云市场增长中扮演的角色日益重要。据Omdia数据,2025年第三季度,由合作伙伴驱动的云收入已占到整体市场份额的25%。随着AI应用落地愈发依赖对具体行业场景的理解与集成,云厂商与咨询公司、独立软件开发商(ISV)、系统集成商(SI)等生态伙伴的协作,成为将技术能力转化为客户商业价值的关键桥梁。预计这一份额未来还将进一步增长。

综上所述,2025年第三季度中国大陆云基础设施市场的加速增长,清晰地勾勒出一条由泛在的AI需求驱动、向生产级应用深化、靠平台化工程能力支撑、借生态系统协作实现价值变现的发展路径。Omdia将云基础设施服务定义为包括裸机即服务(BMaaS)、基础设施即服务(IaaS)、平台即服务(PaaS)、容器即服务(CaaS)和无服务器服务在内的,由第三方提供商托管并通过互联网交付的服务总和。

未来,随着企业AI应用规模的不断扩大,市场对云基础设施的可靠性、安全性以及跨模型、跨平台的管理能力将提出更高要求。中国大陆的云市场竞争,已从单纯的基础资源规模竞争,演进为以AI为核心的全栈技术能力、行业生态与平台化运营效率的综合较量。