中国AI芯片,华为将占半壁江山!

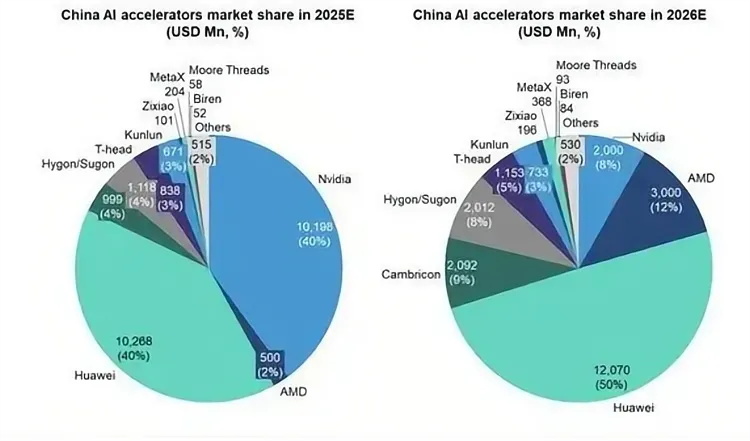

近日,全球知名股权研究公司Bernstein Research发布最新报告,对中国AI芯片市场的未来走向做出大胆预测,引发行业广泛关注。报告指出,华为在AI芯片领域的持续深耕,预计将在2026年收获显著成果,届时华为有望占据中国AI芯片市场50%的份额,成为该领域的绝对领军者。

当前,英伟达凭借39%的市场份额,在中国AI芯片市场占据首位,华为则以相近份额紧随其后。然而,Bernstein Research预测,到2026年,英伟达的市场份额将大幅缩水至8%,而华为等本土厂商将迎来显著增长。其中,华为以50%的市占率一骑绝尘,美国芯片公司AMD预计以12%的份额位居第二,寒武纪和海光分别以9%和8%的占比位列第三、第四。

在国产化替代和自主可控政策推动下,国内AI芯片产业蓬勃发展,形成多元化竞争格局,众多企业各展所长。以下介绍部分代表性企业:

寒武纪

作为中国早期专注AI芯片的企业,寒武纪构建了完整的云边端产品矩阵。云端有MLU370系列训练加速器和MLU100智能云芯片;边缘端有Cambricon-1A、1H、1M系列终端智能处理器。其核心竞争力在于自主指令集架构(Cambricon ISA),支持动态可重构架构,能根据算法调整计算单元配置。产品持续迭代,工艺已采用7nm制程,正研发第四代智能处理器IP和5nm先进工艺物理设计技术,产品应用广泛,在多个行业有实际部署案例。

海光信息

海光信息专注于高端处理器研发,产品线分海光通用处理器(CPU)和海光协处理器(DCU)。在AI加速领域,DCU系列(深算一号、二号、三号)是主打产品,采用GPGPU架构,兼容“类CUDA”环境,适配国际主流商业计算和人工智能软件,拥有开源软件栈,降低用户迁移成本。其DCU支持多种精度计算,内置高带宽内存芯片,具备强大并行计算能力,适用于AI推理、大数据处理等场景。

沐曦集成电路

沐曦集成电路专注于高性能GPGPU芯片及解决方案,产品瞄准数据中心、AI训练和推理等高端市场。芯片支持全线精度计算,具备高计算密度和能效比,架构设计注重兼容主流AI软件生态,支持多种深度学习框架。公司注重构建完整软件栈和开发生态,与多家服务器厂商、云计算企业和高校科研机构合作。

天数智芯

天数智芯主打通用GPU芯片,产品包括训练和推理加速卡。推出全自研的“洪”系列芯片,支持多种计算精度,针对AI训练和推理场景优化。其Big Island云端GPGPU是7nm通用云端训练芯片,具有自主知识产权和自研IP架构,INT8算力达295TOPS。

壁仞科技

壁仞科技发布首款GPGPU芯片BR100,采用chiplet技术,在FP32、FP16、INT8等精度下算力指标领先,16位浮点算力超1000T、8位定点算力超2000T,擅长大规模模型训练。

燧原科技

燧原科技专注AI训练和推理全栈解决方案,“云炬”系列芯片针对云计算场景深度优化,支持高精度浮点计算和低精度整数计算。其第二代推理产品云燧i20是面向数据中心应用的推理加速卡,采用12nm工艺,通过架构升级提高单位面积晶体管效率,算力达256TOPS,可媲美7nm GPU。

昆仑芯

昆仑芯起源于百度AI加速器项目,采用自研架构,针对百度内部场景深度优化并向外部开放。其芯片算力密度高,支持混合精度计算和稀疏计算加速,软件生态与百度飞桨深度集成,同时支持其他主流框架,在互联网行业应用广泛。新品AI芯片R200基于新一代自研架构XPU-R,通用性和性能显著提升。

平头哥

平头哥是阿里巴巴旗下芯片企业,提供端云一体AI算力解决方案。AI芯片含端侧推理芯片和云侧加速卡,与阿里云生态深度协同。有两条研发主线,一是利用ARM IP为阿里云数据中心研发芯片,推出倚天系列和含光系列;二是研发RISC-V处理器架构,如玄铁系列,应用于AIoT领域。2019年发布的首颗数据中心芯片含光800,采用12nm工艺,性能峰值算力达820 TOPS。

昇腾

华为昇腾打造芯片+硬件+软件+应用的全栈生态系统。昇腾系列芯片包括训练和推理产品,基于达芬奇架构,支持从边缘到数据中心全面部署。主打AI芯片产品有昇腾310和910B,310偏推理,910B满足大模型训练需求,单卡和单台服务器性能对标A800/A100。昇腾计算产业为客户提供AI全家桶服务,涵盖全产业链。

摩尔线程

摩尔线程采用多元融合技术路线,基于自研MUSA架构,产品覆盖多种工作负载,形成“云-边-端”产品布局。主要产品包括服务器级、智能计算加速卡、云渲染卡、桌面级图形卡及边缘AI计算模块等,还推出KUAE智能计算集群解决方案。其产品注重异构多核架构和自适应调度器设计,强调生态兼容性,兼容多种架构和操作系统,提升CUDA兼容性改善软件可移植性。