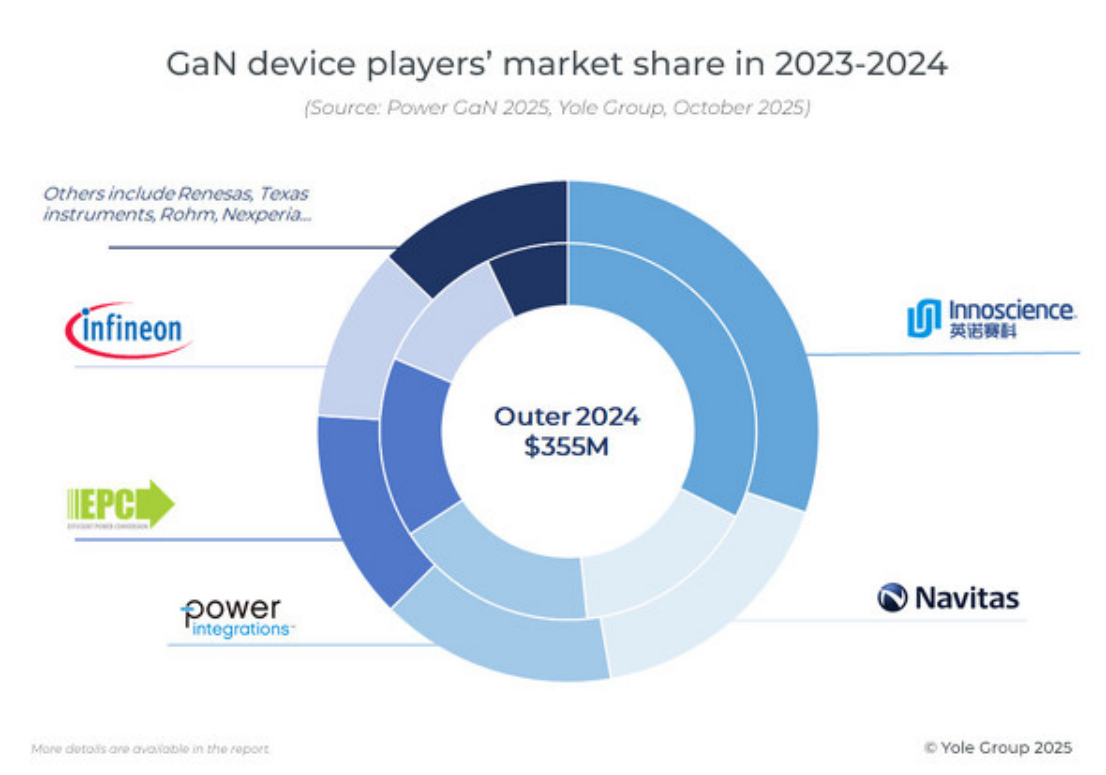

GaN功率器件市场排名,中国厂商第一

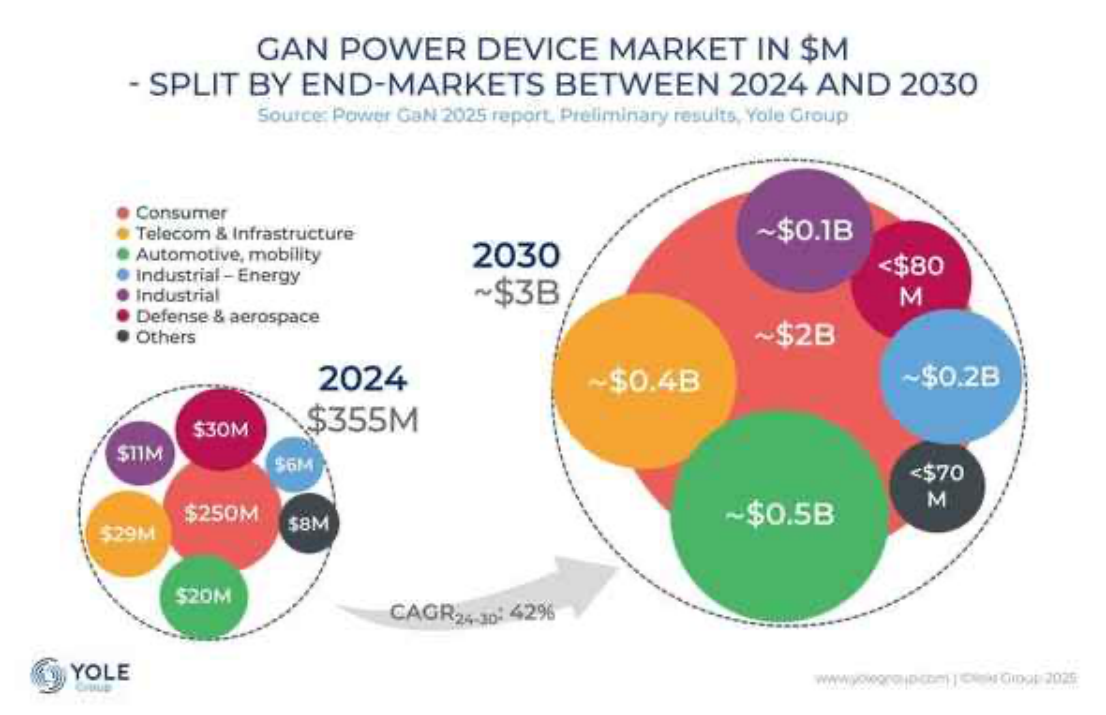

氮化镓(GaN)功率器件市场预计将从2024年的3.55亿美元快速增长至2030年的约30亿美元。

据法国市场研究公司Yole Group预测,氮化镓(GaN)功率器件市场预计将在2024年至2030年间以42%的复合年增长率(CAGR)增长,达到约30亿美元。

消费领域将继续引领市场增长,而电动汽车(xEV)和人工智能数据中心领域的快速发展预计将加速市场增长。到2024年,中国企业英诺赛科占据市场份额榜首,前五名中没有日本企业。

人工智能数据中心和汽车领域的快速增长

Yole于2025年10月发布了最新的研究成果。研究显示,氮化镓(GaN)功率器件市场预计将从2024年的3.55亿美元快速增长至2030年的约30亿美元。

从行业领域来看,消费电子领域将成为最大的市场,预计到2030年将达到约20亿美元,这将加速GaN功率器件量产和生态系统的成熟。特别是,高达300W的快速充电器、过充保护(OVP)以及家用电器等新兴应用领域将成为推动市场增长的主要动力。预计到2030年,消费电子(包括移动设备)领域将占整个市场的52%。

2024年GaN功率器件市场及2030年预测

预计到2030年,汽车行业将成为第二大行业。Yole解释说:“尽管由于xEV市场增速放缓导致短期内增长有所延迟,但预计该行业在2024年至2030年间的复合年增长率将达到73%。”

报告预测,该市场规模将从2024年的2000万美元增长到2030年的约5亿美元,约占市场份额的19%。具体应用包括用于高级驾驶辅助系统(ADAS)的激光雷达系统(目前已得到广泛应用)、功率低于11kW的车载充电器(OBC)、直流-直流转换器、音频设备和高端电动出行设备。关于车载充电器,中国长安汽车宣布推出首款基于氮化镓(GaN)的车载充电器。

第三大行业是通信/基础设施行业,预计2024年至2030年将以53%的复合年增长率增长,从2024年的2900万美元增长到超过3.8亿美元,占整个市场的13%。

Yole特别指出,NVIDIA近期宣布与多家主要功率半导体制造商合作,将GaN器件集成到800V直流电源系统中,并强调“2025年将是人工智能发展显著加速的一年,这将推动数据中心和通信基础设施对高效电源的需求增长。”NVIDIA已宣布与德州仪器、Navitas、英飞凌、Innoscience、ROHM和瑞萨开展合作。Yole预测,这些合作将促成首批商业部署,预计在2027年左右实现。

GaN功率器件市场前5名

Yole还公布了各公司在2024年GaN功率器件市场的份额。市场份额最高的是英诺赛科,为30%,其次是Navitas(17%)、Power Integrations(15.2%)、EPC(13.5%)和Infineon(11.2%)。

2024年各公司GaN功率器件市场份额

Yole强调,从2023年起,氮化镓功率器件行业将进入整合阶段,这主要受英飞凌收购GaN Systems和瑞萨收购Transphorm等大规模并购事件的推动。该公司指出,过去几年该行业已获得超过12.5亿美元的投资,而像Wise Integration这样的初创公司也筹集了1640万美元,这“证实了市场的强劲发展势头”。

Yole还提到,意法半导体正在建设一条8英寸GaN晶圆厂,Nexperia正在扩展其e-mode平台,ROHM也发布了EcoGaN器件。Yole评论道:“三星电子正准备在2026年推出GaN产品。安森美半导体一直保持沉默,但其2024年发布的GaN技术论文以及在硅/碳化硅领域的强大地位,使其进军GaN市场似乎不可避免。”

Yole强调:“随着三星电子和安森美半导体等新进入者的加入,竞争将更加激烈,GaN将成为下一代功率电子产品的核心组件。”Yole还指出,虽然该行业蓬勃发展,但EPC与Infineon和Innoscience之间的专利纠纷“有可能减缓其普及速度”。

台积电退出公告:生态系统将何去何从?

2025年7月,大型晶圆代工厂台积电宣布将于2027年7月退出氮化镓(GaN)业务,此举在业内引起轩然大波。然而,Yole解释说,“晶圆代工厂仍然扮演着重要角色”。

Yole指出,X-Fab、GlobalFoundries、PSMC和Polar Semi等新进入者正在扩大产能。Yole还指出,外延晶圆制造商(如IQE和X-Fab)与集成设计制造商(IDM)之间的合作正在增强供应链的韧性,并表示:“功率GaN市场正在向一个由整合、IDM主导的商业模式以及晶圆代工厂与外延晶圆制造商之间的战略合作所塑造的市场演变。”

在制造技术方面,虽然6英寸GaN-on-Si仍是主流(以台积电为主导),但业界正快速向8英寸晶圆转型,预计到2030年,8英寸晶圆将满足超过80%的需求。

此外,英飞凌已发布了其300毫米GaN-on-Si晶圆技术,英特尔也将在2024年第四季度公布其12英寸GaN-on-TRSOI晶圆的初步成果。英飞凌已宣布提供样品,但Yole表示“预计在目前的预测期内不会实现量产”。

Yole还指出,GaN外延生长是GaN HEMT制造中最昂贵的步骤,也是优化工作的重点。Aixtron的G10 MOCVD平台有望降低外延成本,VIS通过使用Qromis衬底实现了良率提升和成本降低,并于2024年在QST衬底上实现了8英寸GaN器件的量产。此外,Imec最近启动的300mm GaN项目(在Si和QST衬底上)有望进一步降低GaN器件的制造成本。

在器件层面,Yole列举了多项技术进步,例如采用蓝宝石和QST衬底的1200V以上GaN器件,以及Navitas和英飞凌发布的600-650V双向器件。这些双向器件将被Enphase的下一代微型逆变器采用。Yole认为:“这些器件通过取代两个背靠背开关来降低物料清单(BOM)成本。然而,GaN集成并非即插即用。EMI管理和系统级设计调整对于部署仍然至关重要。”