Counterpoint报告:2025上半年XR市场冷暖分化,AR大增50%但VR下滑14%

极客网·XR 10月10日 根据Counterpoint Research最新发布的全球XR(增强现实AR/虚拟现实VR)头显出货量研究报告。在全球消费电子需求普遍疲软的大环境下,XR领域呈现出鲜明的“冰火两重天”态势:AR智能眼镜赛道强势复苏,2025年上半年出货量同比激增50%;而VR头显市场则持续遇冷,同期出货量同比下滑14%,两大细分领域的发展路径差异愈发凸显。

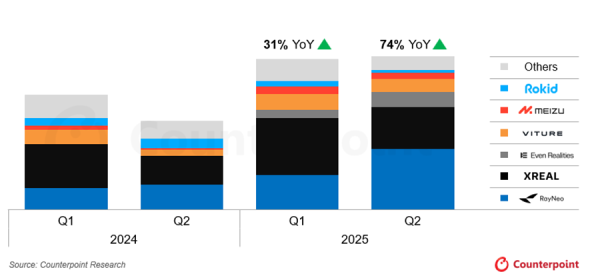

全球AR智能眼镜主要OEM出货量

先看VR市场,2025年上半年的表现不仅是出货量的数字下滑,更折射出行业创新动能的不足。报告指出,全球主要VR原始设备制造商(OEM)在这一时期的新产品发布寥寥无几,供给端缺乏能够刺激消费需求的突破性技术或产品,市场陷入“创新真空”状态。

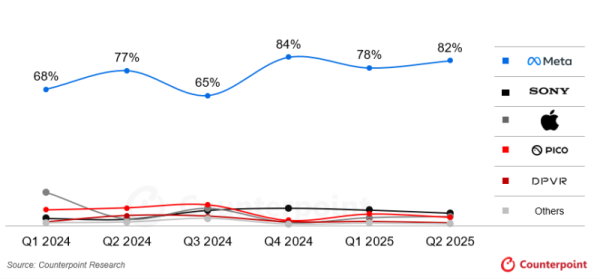

这种停滞感在竞争格局上体现得尤为明显。Meta作为行业龙头,凭借成熟的产品生态与庞大的用户基础,牢牢占据着市场主导地位。从2024年Q1到2025年Q2的季度数据来看,Meta的市场份额始终稳定在77%至84%的高位区间,2025年上半年整体份额更是接近80%,几乎垄断了主流消费级VR市场。相比之下,SONY、PICO、DPVR等其他品牌的市场空间被严重挤压,难以对Meta的地位形成有效挑战,整个VR市场的竞争活力显得格外不足。

全球VR头显主要OEM出货量份额

与VR市场的冷清形成强烈反差,AR智能眼镜市场在2025年上半年迎来了“量价齐升”的复苏浪潮。这一增长态势的背后,离不开核心厂商的产品迭代升级,包括Xreal与雷鸟创新(RayNeo)等关键OEM厂商推出的新产品,精准击中了市场需求,推动行业情绪持续回暖。

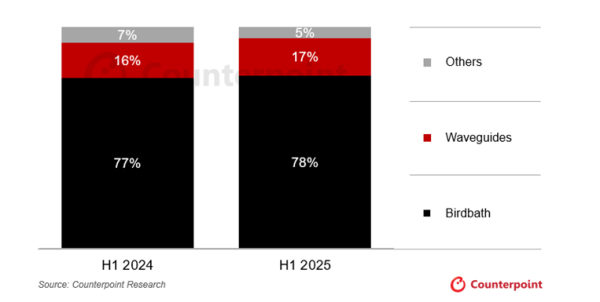

从技术路线来看,AR智能眼镜市场呈现出“主流技术稳固、新兴技术溢价”的清晰格局。其中,基于Birdbath技术、以视频为中心的AR智能眼镜仍是市场主流,2025年上半年出货量占比高达78%,与2024年上半年的77%基本持平。这种技术方案因成本可控、适配场景广泛,成为多数消费者的首选,像Xreal One就凭借出色的产品力,成为2025年上半年全球最畅销的AR智能眼镜型号;雷鸟创新的RayNeo Air 3s与RayNeo Air 3也紧随其后,占据了销量榜的第二、三位。

而基于波导技术、以信息显示为核心的AR智能眼镜,虽然当前市场份额仅为17%(2024年上半年为16%),但凭借更轻薄的产品形态、更优质的显示效果,逐渐成为高端市场的核心发展方向。数据显示,2025年上半年波导技术AR智能眼镜的平均售价(ASP)比Birdbath产品高出约27%,其技术附加值与高端定位不言而喻。

全球AR智能眼镜按光学技术划分出货量份额

在波导赛道中,Even Realities的G1型号表现尤为亮眼,这款搭载JBD绿色MicroLED光机与衍射波导镜片的双目单色AR智能眼镜,即便售价高达599美元,仍凭借技术稀缺性与精准的场景适配,在高端市场中脱颖而出。

对于XR市场的未来走向,Counterpoint给出了明确的预判。短期来看,2025年下半年全球AR智能眼镜市场的竞争将显著加剧。随着Xreal、雷鸟创新、Even Realities等主流厂商在Birdbath与波导两条技术路线上的创新产品产能逐步释放,叠加潜在新入局者的动作,市场将从当前的“双寡头主导”向“多品牌角力”过渡,产品价格带与功能场景的覆盖也将更加多元化。

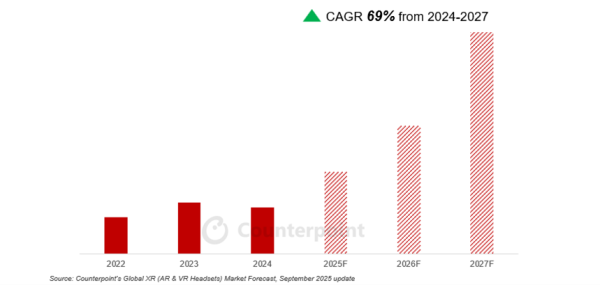

长期来看,“AR+AI”的融合趋势将成为行业增长的核心引擎。Counterpoint预测,2024年至2027年全球AR智能眼镜出货量的复合年增长率(CAGR)将达到69%,行业有望进入为期三年的高速增长期。更关键的是,Meta、Snap、亚马逊等科技巨头已开始加大对AR智能眼镜的研发与投入,它们的目标直指“AR+AI”新兴赛道,即通过AI技术提升AR设备的交互体验与场景适配能力,进一步打开消费级与企业级市场的增量空间。

全球AR智能眼镜出货量预测

这些巨头的入局,将从供给侧为AR市场注入技术、资本与生态资源,推动行业从“小众尝鲜”向“规模化普及”迈进,未来三年或将成为AR智能眼镜产业发展的关键窗口期。