2025年上半年全球半导体设备商营收排名,Top10合计超640亿美元

近日,据CINNO IC Research最新统计数据显示,2025年上半年全球半导体设备商半导体营收业务Top10的营收合计超过640亿美元,同比大幅增长约24%,显示出半导体设备行业的强劲复苏势头。

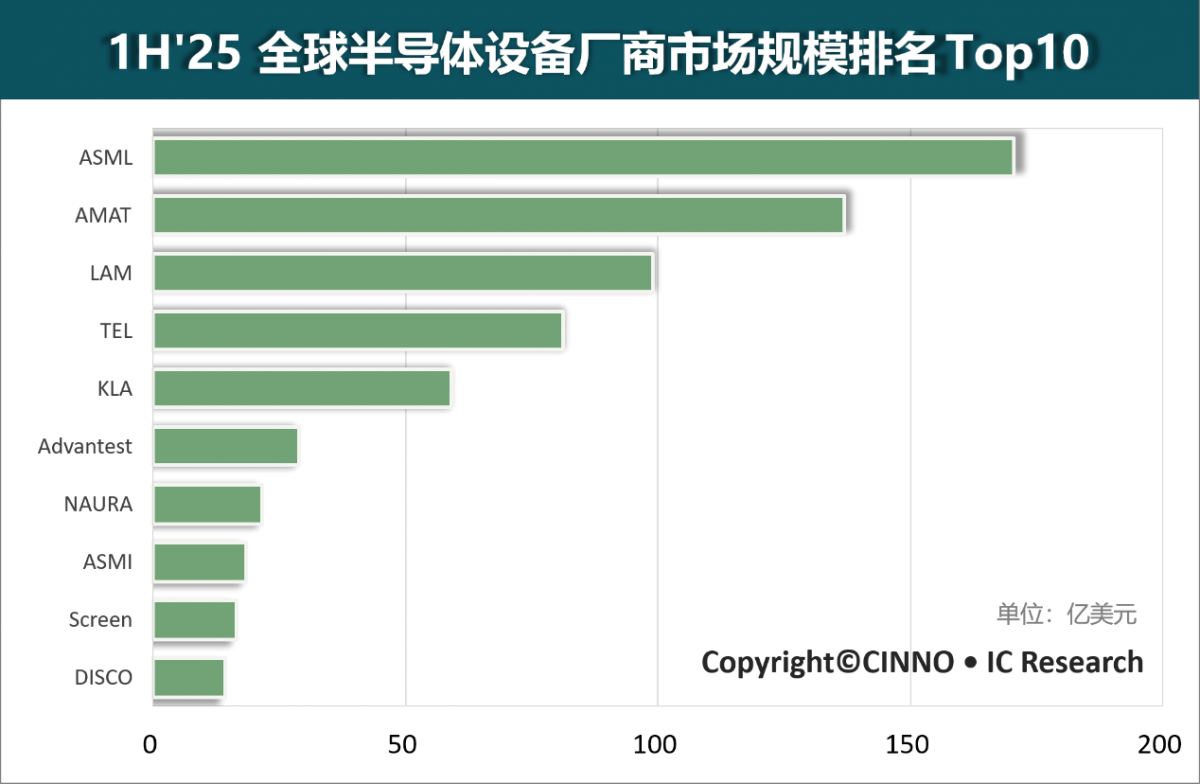

图:1H'25全球半导体设备厂商市场规模排名Top10,来源:CINNO•IC Research

注:

(1)本排名汇率1H'25 1欧元=1.15美元,1日元=0.007美元,

(2)本次营收排名以上市公司半导体业务营收金额为依据,不含FPD/PCB等其他业务营收。

根据CINNO发布的报告,2025年上半年全球半导体设备厂商市场规模Top10的名单与2024年保持一致,且前五名排名未发生变化,体现了市场格局的稳定性。荷兰公司阿斯麦(ASML)以约170亿美元的营收继续稳居榜首,成为全球最大的半导体设备供应商。美国公司应用材料(AMAT)紧随其后,上半年营收约137亿美元,排名第二。美国公司泛林集团(LAM Research)、日本公司Tokyo Electron(TEL)和美国公司科磊(KLA)则分别位列第三、第四和第五名。

从营收金额来看,上半年前五大设备商的半导体业务营收合计近540亿美元,占Top10总营收的约85%,凸显了头部企业在半导体设备市场中的主导地位。其中,阿斯麦作为全球唯一可提供7nm及以下先进制程EUV光刻机的设备商,其营收同比增长高达38%,成为行业增长的主要驱动力。

头部企业表现强劲,中国厂商崭露头角

阿斯麦(ASML)作为全球第一大光刻机设备商,同时也是全球唯一可提供7nm及以下先进制程的EUV光刻机设备商,其营收的大幅增长得益于全球半导体市场对先进制程光刻机的强劲需求。1H'25半导体业务营收同比增长38%。

应用材料作为全球产品最全面的半导体设备商,其半导体业务几乎贯穿整个半导体工艺制程,产品线覆盖薄膜沉积(CVD、PVD等)、离子注入、刻蚀、化学机械抛光(CMP)等多个关键环节,技术优势显著。1H'25半导体业务营收同比增长7%。

泛林又称拉姆研究,主营半导体制造用刻蚀设备、薄膜沉积设备以及清洗等设备。1H'25半导体业务营收同比增长29%。

日本最大的半导体设备商TEL,主营业务包含半导体和平板显示制造设备,半导体产品包含涂胶显像设备、热处理设备、干法刻蚀设备、化学气相沉积设备、湿法清洗设备及测试设备等,1H'25半导体业务营收同比增长10%。

科磊是半导体工艺制程检测量测设备的绝对龙头企业,半导体产品包含缺陷检测、膜厚量测、CD量测、套准精度量测等量检测设备。1H'25半导体业务营收同比增长27%。

值得注意的是,在Top10厂商中,中国半导体设备厂商北方华创(NAURA)是唯一上榜的企业,其产品覆盖刻蚀、薄膜沉积、清洗、热处理等主要半导体制造环节,在国产替代进程中扮演关键角色。

北方华创于2023年首次进入全球Top10,2024年排名上升至第六位,尽管2025年上半年排名略有下滑至第七位,但其营收仍保持稳健增长。上半年,北方华创实现营收约22亿美元,同比增长31%,显示出中国半导体设备企业在全球市场中的竞争力不断提升。

市场格局稳定,技术竞争加剧

分析人士指出,2025年上半年全球半导体设备市场格局保持稳定,但技术竞争日益激烈。高增长主要得益于全球主要晶圆厂(如台积电、三星、英特尔)在先进制程(3nm、2nm)和AI芯片(GPU、HBM)产能上的持续扩产。此外,存储市场(尤其是HBM)的强劲复苏也带动了相关设备需求。

随着先进逻辑制程、HBM相关DRAM应用以及亚洲地区出货量的增加,半导体设备商面临着前所未有的发展机遇和挑战。头部企业凭借其技术积累和平台化布局,实现了营收与利润的双重高增,而技术壁垒较低、业务结构单一的企业则可能面临更大的竞争压力。

其他厂商排名与增长情况

第六名:爱德万测试(Advantest)(日本),主营半导体测试和机电一体化系统测试系统及相关设备,半导体产品包含后道测试机和分选机,2025年上半年半导体业务营收同比增长高达124%,成为Top10中增长最快的厂商之一。

第八名:ASM国际(ASMI)(荷兰),专注于半导体前道用沉积设备,产品包含薄膜沉积及扩散氧化设备,同比增长28%。

第九名:迪恩士(Screen)(日本),产品涵盖半导体、平板显示和印刷电路板制造设备,半导体产品包含刻蚀、涂胶显影和清洗等设备,同比增长2%。

第十名:迪斯科(Disco)(日本),全球领先的晶圆划片与切割设备商,主营半导体制程用各类精密切割,研磨和抛光设备。同比增长13%。

未来展望:AI与先进封装驱动市场增长

展望未来,随着人工智能(AI)和高性能计算(HPC)需求的爆发,先进封装技术将成为提升芯片性能的关键路径。据Yole Group预测,2030年全球先进封装市场规模将突破794亿美元,年复合增长率达9.5%。这将为半导体设备商带来新的增长点,尤其是那些能够提供先进封装所需关键设备的企业。

同时,SEMI发布的《全球半导体设备市场报告》显示,2025年第二季度全球半导体设备出货金额达到330.7亿美元,同比增长24%。受先进逻辑制程、HBM相关DRAM应用以及亚洲地区出货量增加的推动,销售额环比增长3%。从区域市场表现来看,中国大陆半导体设备销售额达113.6亿美元,尽管同比小幅下滑2%,但环比增长11%,以约34.4%的市场份额持续稳居全球第一大半导体设备市场。