机器人RV减速机,国产化浪潮下的一叶急行扁舟

01.浪潮翻涌,宏观环境日益严峻

2023年对中国经济而言仍是充满挑战的一年,外部政治经济环境日益严峻,全球安全也受到俄乌战争、巴以战争的影响日益恶化;

根据IMF《世界经济展望》10月最新的预测,全球经济增速将从2022年的3.5%放缓至2023年的3%和2024年的2.9%,2024年预测值相比7月预测下调了0.1个百分点,仍远低于历史平均水平,未来全球经济增长信心进一步减弱。

中国内部宏观环境同样充满复杂性和不确定性,中国国内宏观经济增长乏力、房地产危机加剧,疫情“后遗症”等等导致中国国内制造业投资力度和消费者信心双双减弱,远低于疫情爆发前的水平。

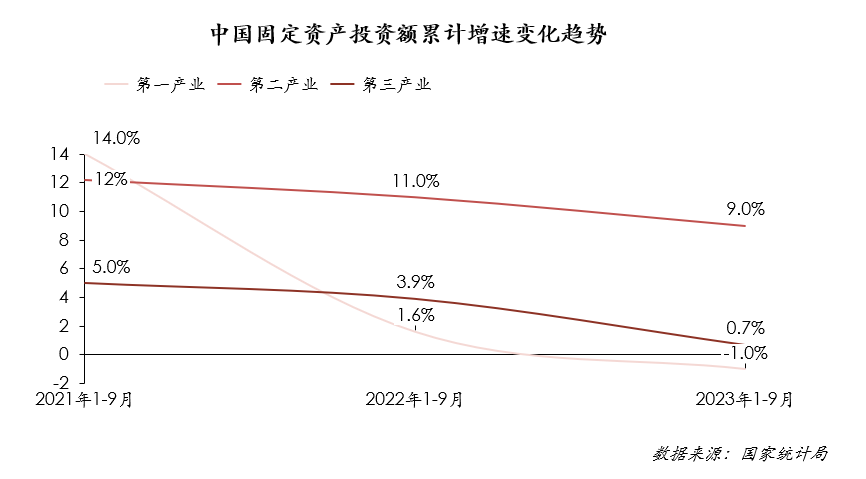

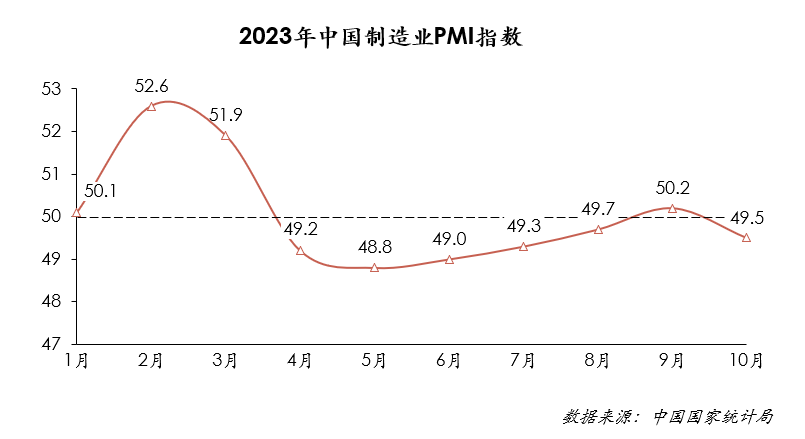

根据中国国家统计局数字,2023年1-9月制造业固定资产投资额累计同比增长~6.2%,增速持续放缓。制造业PMI指数在前10个月中的6个月低于50%,制造业经济总体处于收缩区间。

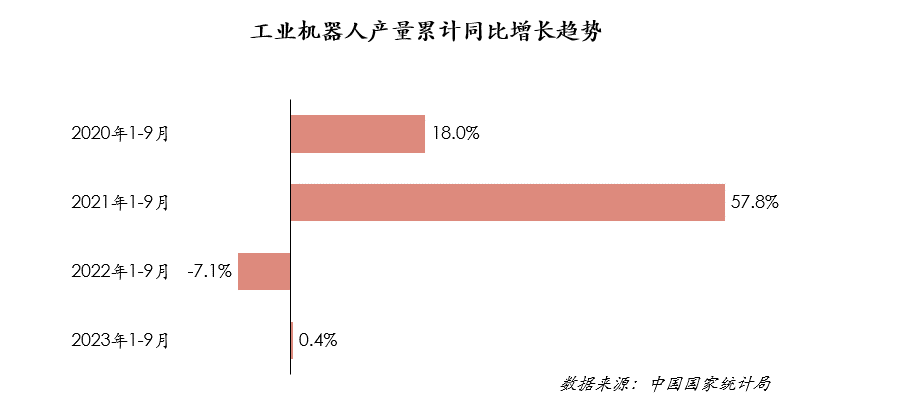

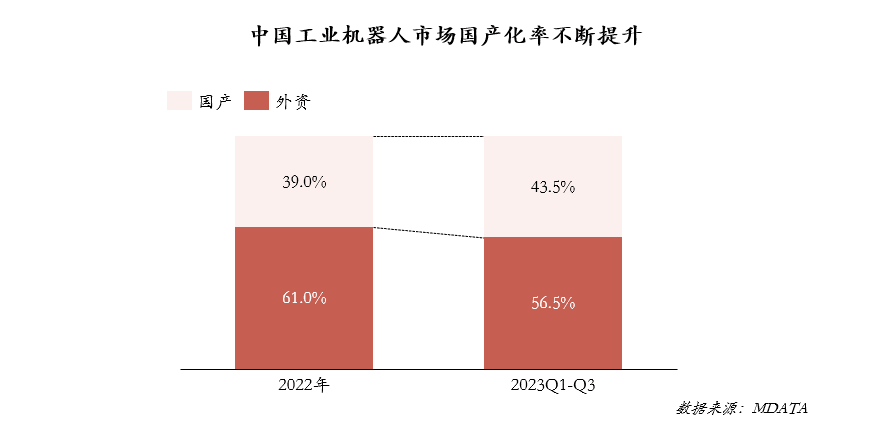

受制造业固定资产投资放缓和宏观经济的不确定性影响,2023年中国工业机器人产量总体上仍延续低靡态势。

1-9月工业机器人累计产量达到~320,478台,同比增长仅达到~0.4%,同比2022年有所回暖主要由于2022年受二季度疫情影响基数较低导致,但和2020、2021年的高增长相比,工业机器人的高速增长似乎一去不复返。

02.乘风而起,RV减速机国产化率持续提升

减速机作为工业机器人三大核心部件(减速机、控制器、伺服电机)之一,是机器人产业链的核心上游产业环节,其中RV减速机相比谐波减速机而言技术壁垒更高,是机器人上游产业链推进国产化进程的核心领域之一。

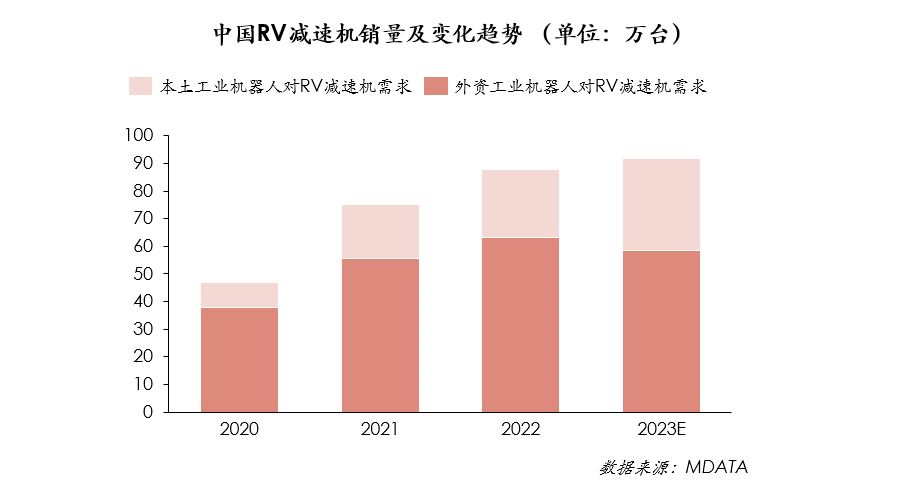

据MDATA预测,2023年中国RV减速机市场销量预计将超过90万台,其中本土工业机器人品牌需求占比预计将达到35%-40%,本土工业机器人需求的贡献率正持续提升。

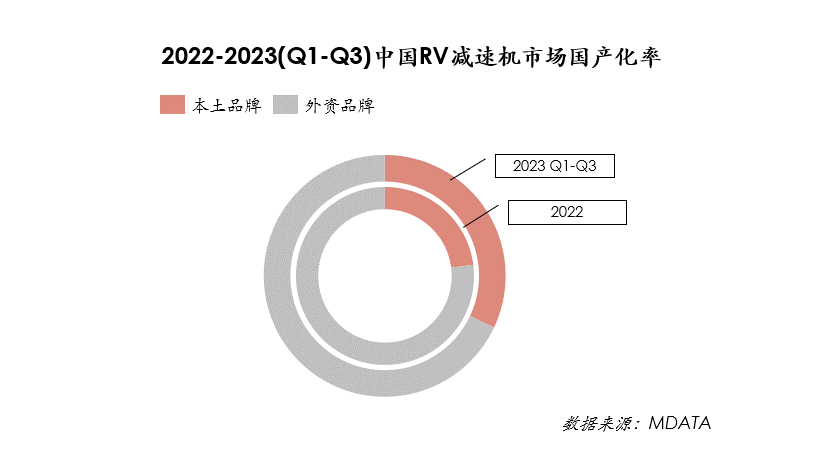

RV减速机国产化率也在持续提升,2022年中国市场RV减速机国产化率~23%,2023年预计将超过30%,日系和欧美系的市场占有率正逐步降低。

一方面下游本土工业机器人的持续发展提升了本土减速机品牌的发展空间;

另一方面,下游行业的成本和竞争压力向上传导,机器人企业正加速探索和落地国产替代方案,例如埃斯顿、埃夫特作为本土龙头企业,2023年开始大幅提升本土减速机品牌的采购比例,其中埃夫特已基本完成国产替代。

但值得注意的是,本土减速机品牌目前主要仍聚焦本土中低端工业机器人需求。

2023年上半年本土工业机器人品牌市场中,本土减速机品牌市场占有率接近90%,而外资工业机器人品牌的减速机需求仍由以Nabtesco为代表的外资企业占据垄断地位,本土品牌占有率低于1%,普遍难以实现规模化渗透。

但2023年开始个别外资机器人企业已经开始探索和本土RV减速机品牌的合作并实现一定规模的采购,外资机器人市场的进入壁垒正被逐步打破,这对本土RV减速机品牌而言具有重要的战略意义,本土品牌的发展依旧充满想象空间。

03.百舸争流,本土品牌繁荣发展

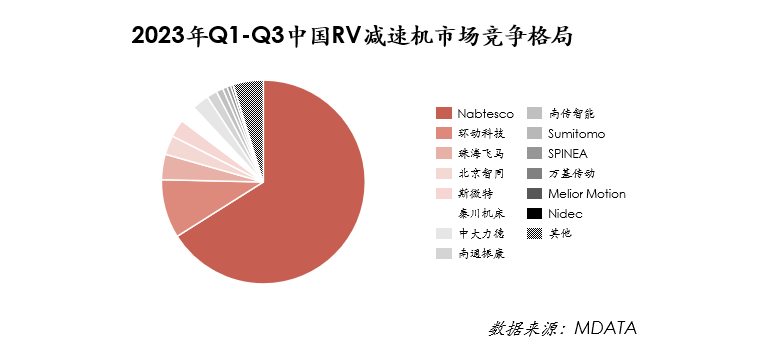

2023年外资厂商在面临下游机器人客户的降本压力以及本土品牌激烈竞争的严峻背景下,总体业绩表现远不如预期。

处于市场垄断地位的Nabtesco,尽管在2023年前三季度市场占比仍超过65%,但总体也呈现出下滑的趋势。

其他外资品牌如Sumitomo、Spinea、Melior motion、Nidec等在国内出货量普遍相对较低。

本土玩家在市场中表现出了不同的竞争力。目前环动科技、北京智同、秦川机床、南通振康的技术优势和产品质量在本土品牌中相对领先。

环动科技作为本土龙头企业,在业绩表现、品牌知名度、技术能力、产品线丰富程度以及产品质量上都具备较强的竞争力,成为RV减速机国产化的标兵企业,和埃斯顿、埃夫特、卡诺普等主要机器人企业保持密切合作关系,稳稳占据中国市场第二的份额。

珠海飞马依托和伯朗特的深度合作紧随其后。

湖北斯微特与珠海飞马类似,依靠性价比优势深度绑定中低端工业机器人客户实现高速增长,但低价竞争的同时也形成了巨大的利润压力,正迫切希望向中高端市场进行战略转型。

北京智同近两年发展速度较快,一方面完成了产能从北京向石家庄工厂的迁移,同时完成了多轮数亿元规模的融资,在埃夫特、图灵、新时达等下游客户也实现规模化的渗透和出货。

中大力德在工业机器人市场一方面借助低价策略和伯朗特形成深度合作,另一方面也率先在外资机器人市场实现突破,其在自动化装备市场也具备较高的品牌知名度和竞争优势。

除了上述这些RV减速机的老牌玩家外,一些传动企业及机器人本体企业也开始对RV减速机市场充满兴趣。

齿轮箱和动力传动行业的全球龙头企业南高齿经过近六年的预研和筹备,RV减速机产品于2020年年中正式上市,旗下子公司南传智能专门负责减速机业务。

中国机械500强企业江苏泰隆集团也于2015年成立江苏万基传动科技有限公司负责RV减速机的研发、生产和销售工作,并于2019年四季度开始RV减速机市场销售工作。

此外,部分机器人企业也逐步开展自研减速机产品,如钱江、广数控、美的等,但目前主要处于研发和小批量应用阶段,在产品稳定性和客户接受程度上仍有待进一步的技术测试和市场验证。

从产能投资上来看,本土减速机企业扩产积极。

环动科技在2022年提交的“RV减速机研制及年产20万台减速机智能生产线技改项目”在2023年一季度已开始实施

南通振康计划总投资~10亿元,预计项目建成后年产10万台精密RV减速机,新增产值5亿元,税收3000万元。

南传智能也计划在2024年进一步提升其总体产能。

04.百里风趠,展望未来航道

展望未来,中国内外部宏观发展环境预计仍将充满挑战,但对本土RV减速机厂商而言同时也酝酿着巨大的发展机遇。M2总结了中国RV减速机市场未来发展的五大核心趋势

1)从下游需求侧来看,工业机器人市场长期向好趋势不变,将持续拉动RV减速机市场未来增长。

中国制造业人力成本未来伴随可预见的人口负增长时代的到来将持续提升,中国劳动力将逐步褪去廉价的外衣,转向高质量发展。在此背景下,制造业持续实现自动化和智能化的长期发展路径和战略意义不动摇。

此外,随着工业机器人智能化、精细化、柔性化制造能力的持续提升,工业机器人的应用场景正进一步拓展和普及,推动RV减速机需求的长期增长。

2)从供给侧来看,国产化浪潮将推动本土品牌实现真正意义上的“大跃进”。

在地缘政治的宏观环境影响,同时在供应链稳定性、及时性和产业链降本的发展要求下,未来机器人及其关键零部件国产化趋势符合国家制造业发展战略和产业发展的双重要求。

本土工业机器人企业当前已加速上游零部件的本土替代,未来预计仍将进一步加大本土替代比例和替代范围,促进本土减速机品牌的高速发展。

3)本土品牌高端化道阻且难,但长期来看势在必行。

当前本土RV减速机品牌主要仍聚焦在本土机器人品牌的中低端和中低负载产品系列,主要以100kg以下负载机型为主,逐步在100-200kg大负载机型进行渗透,但针对200kg以上的大负载产品以及外资品牌需求的渗透目前较低。

根据MDATA预测,本土工业机器人市场需求2023年占比超过30%,这意味着至少60%-70%的市场空间尚处于国产替代的真空状态。

长期来看,如果要实现业绩的持续快速增长,本土RV减速机品牌必须打破高端垄断,在收获本土机器人品牌需求的同时,开辟新的战场,进一步打破并提升未来市场发展的天花板。

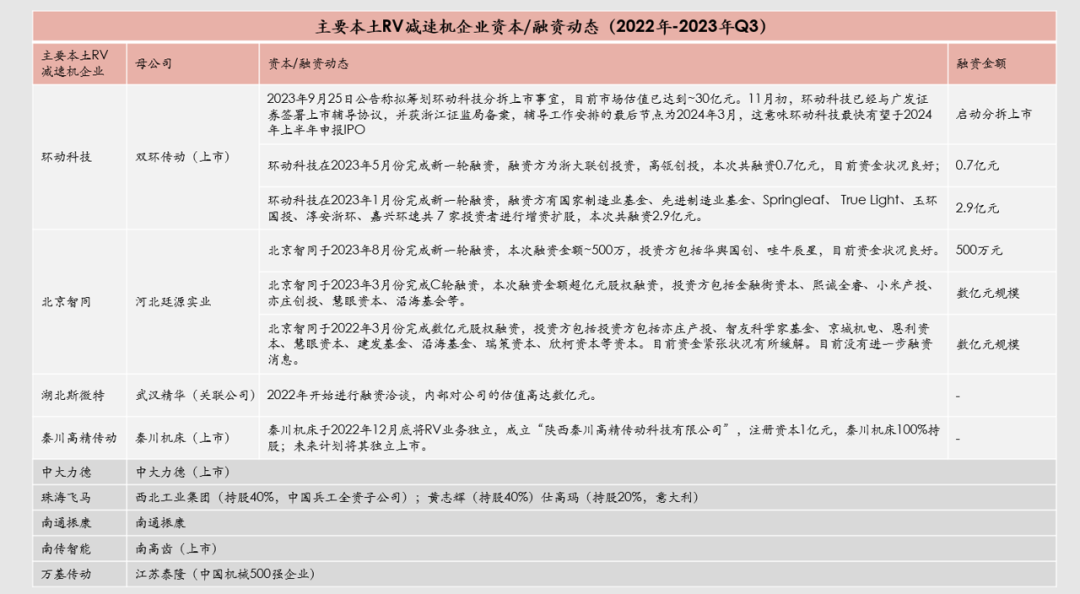

4)本土品牌专业化、独立化,资本市场日益活跃。

在实现技术突破和本土客户拓展的前期阶段,RV减速机业务普遍被作为集团体系下的子业务单元或事业部推进发展,缺乏组织、资源和业务的独立性、专业性。

在国产化趋势凸显,未来急需进一步增强资本和业务核心竞争力的发展要求下,环动科技、秦川机床等陆续拆分RV减速机业务成立独立子公司,专业负责减速机业务的发展工作。

与此同时,本土RV减速机品牌在资本市场表现较为活跃。

环动科技经历数轮融资后已于11月正式开始上市辅导工作,大概率成为国产RV减速机第一股。

北京智同自2022年以来已完成3轮融资,其中两轮融资规模达到亿元级别。

湖北斯微特、秦川机床也蓄势待发,在资本市场蠢蠢欲动。

国产RV减速机资本市场正变得宾朋满座,热闹非凡。

5)就外资品牌而言,虽面临挑战,但优势明显。

中国减速机国产化是行业发展到一定时间所衍生的必然发展路径之一,长期发展趋势难以动摇,因此外资品牌在中国市场中短期的业务增长将充满挑战和压力。

但另一方面,外资品牌仍将长期引领技术发展方向,并且在品牌知名度、技术创新体系上相对成熟。抛去全球化增长机遇来说,外资品牌未来在中国市场充分发挥自身优势,持续创新仍将是关键的生存和制胜之道。