芯片制造关键环节——封装测试最新行业研究

一、全球封装测试市场

随着整个半导体产业的技术进步、市场发展、人力成本、政府政策扶持等因素的作用,全球集成电路封测产业聚集中心已从起源地美、欧、日等地区逐渐分散到中国台湾、中国大陆、新加坡和马来西亚等亚太地区。整个亚太地区占全球集成电路封测市场80%以上的份额。

根据中国半导体行业协会信息显示,2020年全球封装测试市场营收规模达到了758.43亿美元,同比增长12.36%。未来,全球半导体封装测试市场将在传统封装工艺保持较大比重的同时,继续向小型化、集成化、低功耗方向发展,先进封装在新兴市场的带动下,将在2019-2025年实现6.6%的复合增长率,封装测试行业整体市场持续向好。

中国半导体行业协会封测分会资料显示,根据Yole数据统计2020年先进封装的全球市场规模占比约为45%,预计2025年先进封装的全球市场规模占比约49%。未来,2019-2025年全球整体封装测试市场的年均复合增长率约为5%。

数据来源:中国半导体行业协会

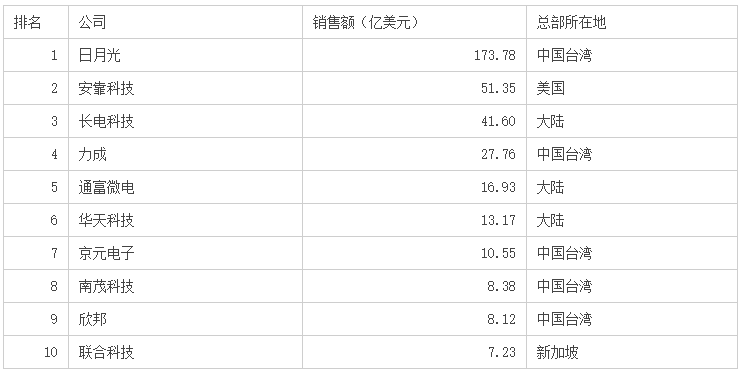

根据《中国半导体产业发展状况报告(2021年版)》显示,2020年全球前十大封装测试企业合计营收达到358.87亿美元,亚太地区依然是全球半导体封装测试业的主力军,全球前十大封装测试企业中,中国台湾地区有五家,中国大陆有三家,美国和新加坡各一家。

2020年全球前十大集成电路封装测试企业

数据来源:《中国半导体产业发展状况报告(2021年版)》

二、中国封装测试市场

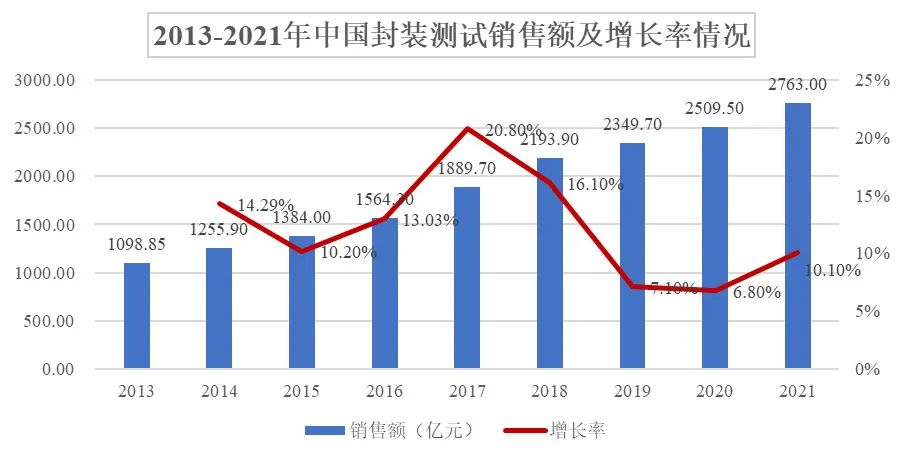

我国集成电路封装测试是整个半导体产业中发展最早的,在规模和技术能力方面与世界先进水平较为接近。近年来,我国集成电路封装测试业销售额逐年增长,从2013年的1,098.85亿元增至2021年的2,763.00亿元,年复合增长率12.22%。受宏观经济环境变化及芯片产能紧缺等多重因素的影响,我国封装测试行业仍然保持着较快速增长,随着居家办公场景的普遍,以及汽车自动化、网联化等领域的兴起,封装测试能力供不应求。

从集成电路产业链结构来看,在2021年中国集成电路产业销售额中封装测试占比26.42%;芯片设计与制造业占比分别为43.21%和30.37%,整体产业结构趋于完善。随着高附加值的芯片设计和芯片制造业的加快发展,也推进了集成电路封装测试行业的发展。

数据来源:中国半导体行业协会

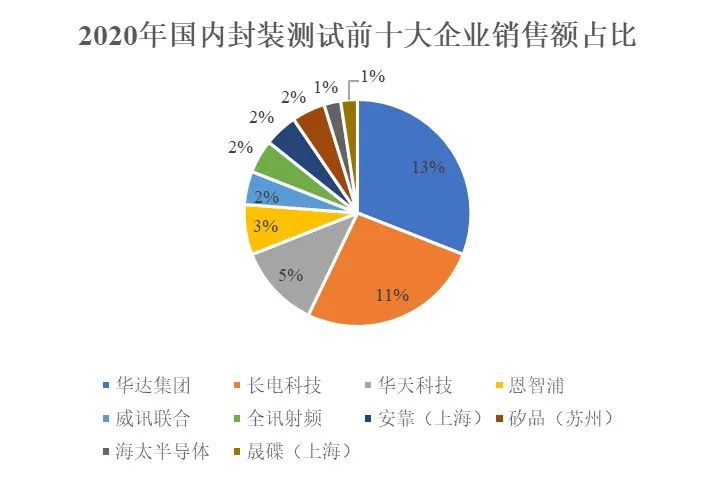

相对于芯片设计和晶圆制造产业来说,中国封装测试领域的技术水平和销售规模不落后国际知名企业的水平,以长电科技、通富微电和华天科技为典型代表,作为国内封装测试行业第一梯队的龙头企业,已稳居全球封装测试企业前十强。

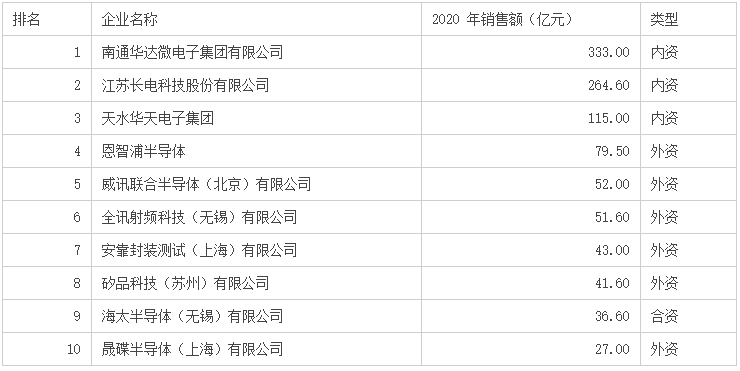

2020年中国半导体封装测试前十大企业

数据来源:《中国半导体产业发展状况报告(2021年版)》

数据来源:《中国半导体产业发展状况报告(2021年版)》

三、行业发展态势

(1)国产替代空间巨大且预期替代进一步加速

根据海关总署的数据,半导体集成电路产品的进口额已连续多年位列所有进口商品中的第一位,2013年至2021年期间,我国集成电路进出口逆差从-1,446.40亿美元增至-2,787.60亿美元,年均复合增长率达8.64%。不断扩大的中国半导体市场严重依赖于进口,中国半导体产业自给率过低,进口替代的空间巨大。

近年来各类国际事件引发了社会各界对工业缺“芯”少“魂”的国民大讨论,使得我国认识到了集成电路行业自主可控的重要性,进一步推动了我国集成电路产业链国产替代的进程。从2017年美国政府禁止向中兴通讯出售芯片、到2018年中美贸易战、再到2019年美国针对华为进行的贸易封锁等重大事件,给长期依赖集成电路进口的中国企业敲响了警钟,发展集成电路产业迫在眉睫。接踵而至的国际事件使得业界认识到国内集成电路企业技术研发水平直接关系到我国集成电路水平的提升和国家信息安全,尽快实现集成电路行业自主可控具有重要性和紧迫性,极大加快了集成电路产业国产化的进程。

同时,为避免遭受各种不可控的贸易摩擦风险,近年来我国晶圆厂建设迎来高峰期,将带动封装测试市场的发展。根据国际半导体设备与材料产业协会(SEMI)发布的报告预测,2020-2025年中国大陆地区晶圆产能占全球比例将从18%提高至22%,年均复合增长率约为7%。随着大批新建晶圆厂产能的释放,集成电路封装测试需求将大幅增长。

(2)先进封装将成为未来封测市场的主流

先进封装是当前最前沿的封装形式和技术,包括倒装芯片(FC)结构的封装、圆片级封装(WLP)、2.5D封装和3D封装等。随着摩尔定律发展接近极限,先进封装可以通过小型化、薄型化、高效率、多集成等特点优化芯片性能和继续降低成本,成为“后摩尔时代”封测市场的主流。与此同时,随着物联网、汽车电子、人工智能、5G通信技术和自动驾驶等新兴应用领域的兴起,应用市场对封装工艺、产品性能、功能多样的需求越来越高,为先进封装测试产业提供了巨大的市场空间和规模。

根据中国半导体行业协会发布的《中国半导体产业发展状况报告(2021年版)》信息显示,未来,全球半导体封装市场将在传统工艺保持较大比重的同时,继续向着小型化方向发展,先进封装在新兴市场带动和半导体技术的发展,将在2019-2025年实现6.6%的年均复合增长率。根据封装分会的数据,国内规模以上封装测试企业先进封装产品销售占比约为35%。

(3)系统级封装(SIP)将推动先进封装的进一步快速发展

在性能和成本的驱动下,封装技术发展呈现两大趋势:微型化和集成化。微型化是指单个芯片封装向小型化、轻薄化、高I/O数发展;而集成化则是指多个芯片封装在一起。集成化并不是相互独立的,集成化可以根据不同的微型化组合形成多种解决方案。随着摩尔定律发展接近极限,集成电路的集成化越来越高,呈现出两种集成路径,一是在设计和制造端将多个功能的系统集成在一个芯片上,即SoC技术,同时封测端发展出的扇出晶圆级封装技术正好可以用来封装SoC芯片;二是在封测端将多个芯片封装成一个,即SIP技术。

人工智能被看作是又一项改变人类社会发展的重要技术,而人工智能芯片则是人工智能产业发展的基础,国际人工智能巨头企业都在着力发展基础的AI芯片。5G通信开始实质性进入商用阶段,从运营商到终端企业均已在积极布局相关技术和产品,基于5G技术的物联网应用,将在国内消费升级和工业转型的双重利好带动下,带来新一轮发展。手机等消费电子芯片产品和技术更新换代速度较快,其中除了通用的存储、处理、拍摄等芯片逐步提升技术节点外,而独立的射频、功率、模拟和传感器芯片开发已产生了重大改变。将独立芯片集成在模块上或采用SIP封装是未来的发展趋势。

四、行业机遇与挑战

(1)行业面临的机遇

1)国家政策高度重视及大力支持

集成电路产业是现代信息产业的基础和核心产业之一。近年来,为加快推进我国集成电路及封装测试产业发展,国务院、财政部、税务总局、发改委、工信部等国家及各级政府部门推出了一系列法规和产业政策。另外,国家设立产业投资基金,主要吸引大型企业、金融机构以及社会资金,重点支持集成电路等产业发展,促进工业转型升级,支持设立地方性集成电路产业投资基金,鼓励社会各类风险投资和股权投资基金进入集成电路领域。财税政策优惠方面,国家各部门陆续推出《新时期促进集成电路产业和软件产业高质量发展的若干政策》、《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》、《关于集成电路设计和软件产业企业所得税政策的公告》等重要政策。

行业内主要法律法规、发展规划、产业政策的发布和落实,为集成电路产业的发展提供了良好的制度和政策保障,同时在财政、税收、技术和人才等多方面提供了有力支持,为公司创造了良好的经营环境,对公司的经营发展带来积极影响。

2)封装测试业向中国大陆转移

半导体行业因具有下游应用广泛、生产技术工序多、产品种类多、技术更新换代快、投资高、风险大等特点,叠加下游应用市场的不断兴起,半导体产业链从集成化到垂直化分工越来越明确,并经历了两次空间上的产业转移分别为垂直整合模式和IDM模式,目前正向第三次空间产业转移即专业分工模式,形成设计、制造、封测三大环节。加之国家对半导体行业的大力支持以及人才、技术、资本的产业环境不断成熟,全球半导体产业酝酿第三次产业转移,即向中国大陆转移趋势逐渐显现。由于人力成本的优势,集成电路封测业已经向中国大陆转移。

3)下游市场新需求不断涌现

集成电路行业的发展主要取决于下游的终端应用领域。近年来,随着物联网、智能家居、汽车电子、5G通信等新兴领域的快速扩张,芯片的需求量将大幅度提升,为半导体封装测试行业提供了更大的市场空间。如汽车电子行业,据《2021年中国汽车电子产业发展形势展望》数据显示,国家先后出台《智能汽车创新发展战略》、《新能源汽车产业发展规划(2021-2035年)》等多项政策措施,刺激产业恢复活力。2021年多项利好政策持续拉动车载传感器、存储器、计算芯片等汽车电子市场需求。据HISMarkit预测,至2025年,我国搭载车联网的新车渗透率将超过75%。

4)国产替代带来巨大发展机遇

近年来各类国际事件引发了社会各界对工业缺“芯”少“魂”的国民大讨论,使得我国认识到了集成电路行业自主可控的重要性,进一步推动了我国集成电路产业链国产替代的进程。接踵而至的国际事件使得业界认识到国内集成电路企业技术研发水平直接关系到我国集成电路水平的提升和国家信息安全,尽快实现集成电路行业自主可控具有重要性和紧迫性,极大加快了集成电路产业国产化的进程。

在我国政府部门的大力政策支持、产业基金设立和半导体企业自身技术水平持续进步的大环境下,国产替代开始加速。此外,国内设计公司的能力不断增强

和国内晶圆制造多条产线投产,为我国集成电路封装测试产业发展提供了广阔空间。

(2)行业面临的挑战

1)高端人才供应不足

集成电路封测行业属于人才密集型行业,高端人才是中国企业在全球市场能够持续保持足够竞争力的关键要素。由于中国集成电路行业起步较晚,对行业人才教育机制存在不完善之处,导致中国集成电路产业人才供应不足。加之企业自主创新能力较弱,导致中国集成电路封测行业在高端领域发展较慢。

2)国内技术水平与国际技术水平存在差距

目前,集成电路行业包括封装测试的技术水平和自给率还处于相对较低的水平。目前,在半导体封装测试行业,高端技术和高端产品的市场份额仍然主要由行业国际巨头占据,国际领先的集成电路封测企业以先进封装形式为主,而国内厂商则主要以传统封装形式为主,发达国家在技术水平上占有一定的优势,国内技术水平与国际技术水平仍存在一定差距。

五、整体市场和行业竞争格局

全球半导体产业经历二次产业转移,目前处于第三次产业转移的进程之中,作为半导体领域壁垒相对较低的领域,封测产业目前主要转移至亚洲区域,主要包括中国大陆、中国台湾、东南亚等。

我国集成电路封测行业属于市场化程度较高的行业,政府主管部门制定并依照国家产业政策对行业进行宏观调控,行业协会进行自律管理,行业内各企业的业务管理和生产经营按照市场化的方式进行。

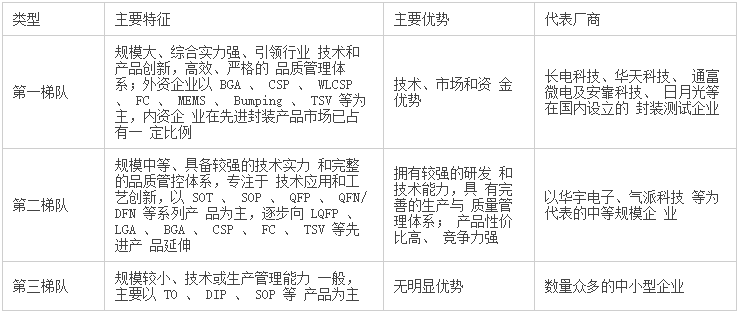

我国集成电路封测行业是中国大陆集成电路发展最为完善的板块,技术能力与国际先进水平比较接近,我国封测市场已形成内资企业为主的竞争格局。从企业综合实力来看,可以将国内封装测试厂商分为三个梯队,具体如下表所示:

中国半导体协会封测分会发布的《2021年中国封测产业发展报告》显示,国内封装测试主要分布在长江三角区,重点聚集在江苏、上海和浙江。江苏省半导体行业协会统计数据显示,截至2020年底,中国半导体封测企业492家,江苏封测企业数量最多,其次是广东、山东、安徽、上海、浙江等地。2021年数据尚未发布,但全国封测产业整体分布态势保持不变。

集成电路封装测试行业具有资本密集、技术更新速度快的特点,资金门槛和技术门槛较高,业务规模及资金优势尤为重要。国内领先企业长电科技、通富微电、华天科技等产业链完整、技术储备和资金实力雄厚,并通过多年来的持续投入、并购整合、资本运作积累了庞大的资产规模,技术及业务规模优势明显。国内集成电路封装测试行业内主要企业为长电科技、华天科技、通富微电、气派科技、利扬芯片、甬矽电子、伟测科技等。

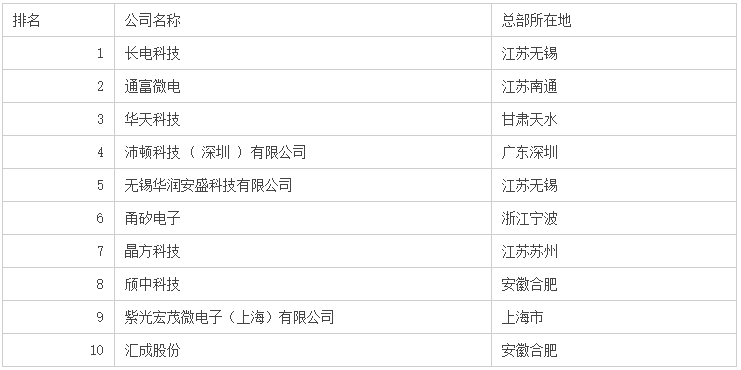

江苏省半导体行业协会整理发布的《2021年中国本土封测代工公司前十排名》显示,2021年中国本土封测企业前十入围门槛为营业收入8亿元,2021年中国本土封测代工企业前十名情况如下:

中国大陆封装测试企业主要可分为三大类,第一类是封装外形种类较全面且产品运用领域较广泛的综合类封装测试企业,如长电科技、通富微电、华天科技、甬矽电子、气派科技和发行人等;第二类是细分领域专业封装测试企业,如晶方科技、汇成股份、颀中科技等;第三类是主要从事集成电路测试服务的企业,如利扬芯片、伟测科技等。

除上述中国大陆主要企业外,在中国台湾和美国等证券交易所上市的综合类封装测试企业主要有日月光、安靠科技等,细分领域封测企业主要有欣邦科技、南茂科技等,专业测试企业京元电子等。

(1)长电科技(600584.SH)

长电科技成立于1998年11月,2003年6月在上海证券交易所上市。长电科技提供微系统集成封装测试一站式服务,包含集成电路的设计与特性仿真、晶圆中道封装及测试、系统级封装及测试服务;产品技术主要应用于5G通讯网络、智能移动终端、汽车电子、大数据中心与存储、人工智能与工业自动化控制等电子整机和智能化领域。目前长电科技封装产品主要有QFN/DFN、BGA/LGA、FCBGA/LGA、SIP、WLCSP、Bumping、MEMS及SOP、SOT、DIP、TO等多个系列。

(2)华天科技(002185.SZ)

华天科技成立于2003年12月,2007年11月在深圳证券交易所上市。华天科技主营业务为集成电路封装测试,目前集成电路封装产品主要有DIP、SOT、SOP、LQFP、QFN/DFN、BGA/LGA、FC、MCM、SIP、WLCSP、TSV、Bumping、MEMS、Fan-out等多个系列。华天科技封装的产品主要应用于计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。

(3)通富微电(002156.SZ)

通富微电成立于1997年10月,2007年8月在深圳证券交易所上市。通富微电拥有Bumping、WLCSP、FC、BGA、SIP、QFN等封装测试技术以及汽车电子产品、MEMS等封装测试技术;以及圆片测试、系统测试等测试技术。通富微电的产品和技术广泛应用于高端处理器芯片(CPU、GPU)、存储器、信息终端、物联网、功率模块、汽车电子等面向智能化时代的云、管、端领域。

(4)气派科技(688216.SH)

气派科技成立于2006年11月,2021年6月在上海证券交易所上市。气派科技主营业务为集成电路封装测试,目前集成电路封装产品主要有Qipai、CPC、SOP、SOT、LQFP、QFN/DFN、DIP等七大系列。气派科技封装的产品主要应用于移动电源、开关电源、通讯设备、家用电器、5G基站、医疗器械等领域。

(5)利扬芯片(688135.SH)

利扬芯片成立于2010年2月,2020年11月在上海证券交易所上市。利扬芯片主营业务包括集成电路测试方案开发、12吋及8吋晶圆测试服务、芯片成品测试服务以及与集成电路测试相关的配套服务。利扬芯片测试的芯片成品广泛应用于5G通讯、传感器、智能可穿戴、汽车电子、计算类芯片、北斗应用、工业类和消费类产品、信息安全等领域。

(6)甬矽电子

甬矽电子成立于2017年11月,2022年11月在上海证券交易所上市。甬矽电子产品主要为WBLGA、WB-BGA、FC-BGA、FC-LGA等中高端先进封装形式,封测产品主要应用市场包括智能手机、可穿戴电子、平板电脑、汽车电子、工业控制、物联网、智能家居,数字电视、安防监控、人工智能、大数据处理及存储等。

(7)伟测科技

伟测科技成立于2016年5月,2022年10月在上海证券交易所上市。伟测科技主营业务包括晶圆测试、芯片成品测试以及与集成电路测试相关的配套服务。伟测科技测试的晶圆和成品芯片在类型上涵盖CPU、MCU、FPGA、SoC芯片、射频芯片、存储芯片、传感器芯片、功率芯片等芯片种类,在下游应用上包括通讯、计算机、汽车电子、工业控制、消费电子等领域。