2020年中国IDC行业市场竞争格局分析

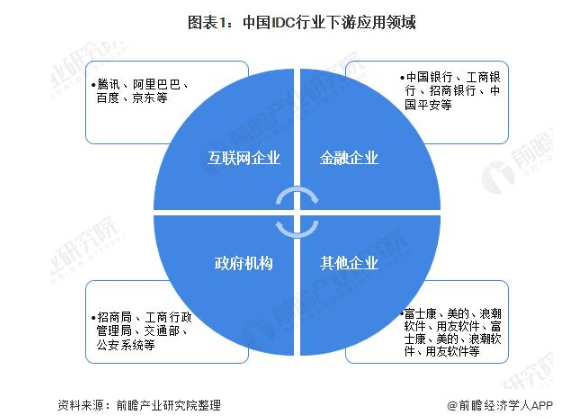

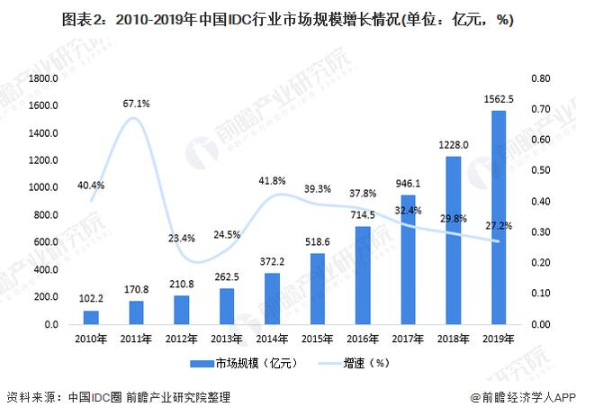

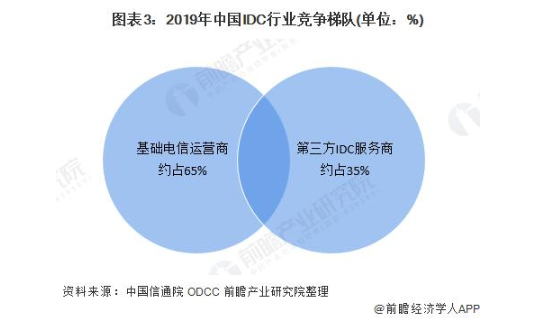

目前,IDC行业的下游应用领域包括:互联网企业、金融机构、云服务商、其他企业客户等。2019年,据中国IDC圈测算,我国IDC行业市场规模达1562亿元,同比增长27.2%。目前,我国IDC市场格局以运营商为主,其市场份额合计占比约达65%;其余的市场以第三方数据中心厂商为主,主要为满足核心城市的IDC需求。

1、IDC行业下游应用广阔

IDC服务即互联网数据中心服务,是指公司通过自建或租用标准化电信级专业机房、互联网带宽、IP地址等电信资源,结合自身专业技术优势,为客户服务器搭建稳定、高速、安全的网络运行环境。目前,IDC行业的下游应用领域包括:互联网企业、金融机构、云服务商、其他企业客户等。

受“互联网+”、大数据战略、数字经济等国家政策指引以及移动互联网快速发展的驱动,我国IDC业务收入连续高速增长。数据显示,2018年,我国IDC行业市场规模达1228亿元,同比增长29.7%;2019年,据中国IDC圈测算,我国IDC行业市场规模达1562亿元,同比增长27.2%。

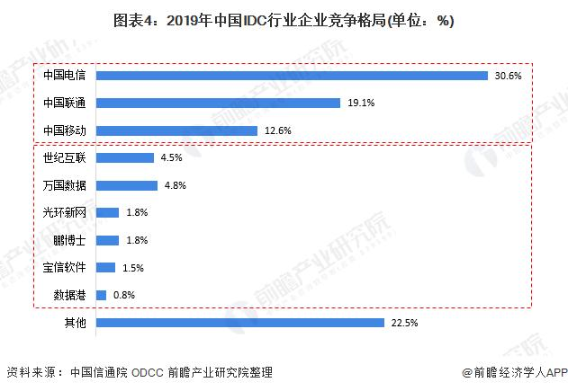

2、三大基础运营商的市场份额超60%

目前,我国IDC市场格局以运营商为主,凭借其网络带宽和机房资源优势,份额占比约达65%,运营商的数据中心虽然体量较大,但是一半以上为自用,其他的机房遍布全国,在核心城市的IDC资源布局不多且客户较为分散;其余的市场以第三方数据中心厂商为主,主要为满足核心城市的IDC需求,如云计算、互联网、金融客户需求等,弥补供需缺口,具备一定的资源稀缺性壁垒。

具体来看,2019年,我国IDC企业竞争格局中,中国电信、中国联通、中国移动的市场份额占比位列前三,分别为30.6%、19.1%和12.6%;其次是属于第三方IDC服务商的万国数据和世纪互联,其市场份额占比分别为4.8%和4.5%。

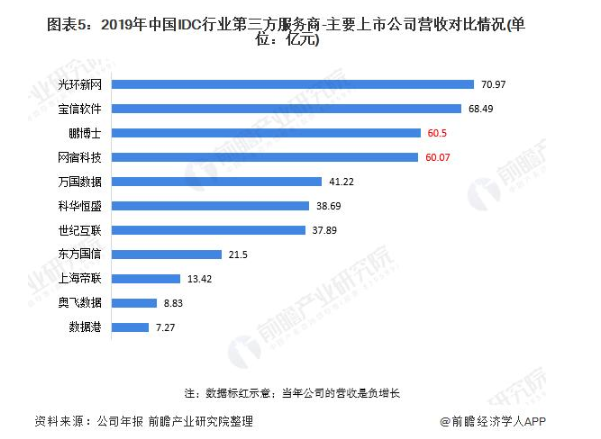

从第三方IDC服务商-主要上市公司的营收规模来看,2019年,光环新网的营收规模达70.97亿元;宝信软件、鹏博士和网宿科技的营收规模均在60亿元以上,但鹏博士和网宿科技的营收增速均为负值。