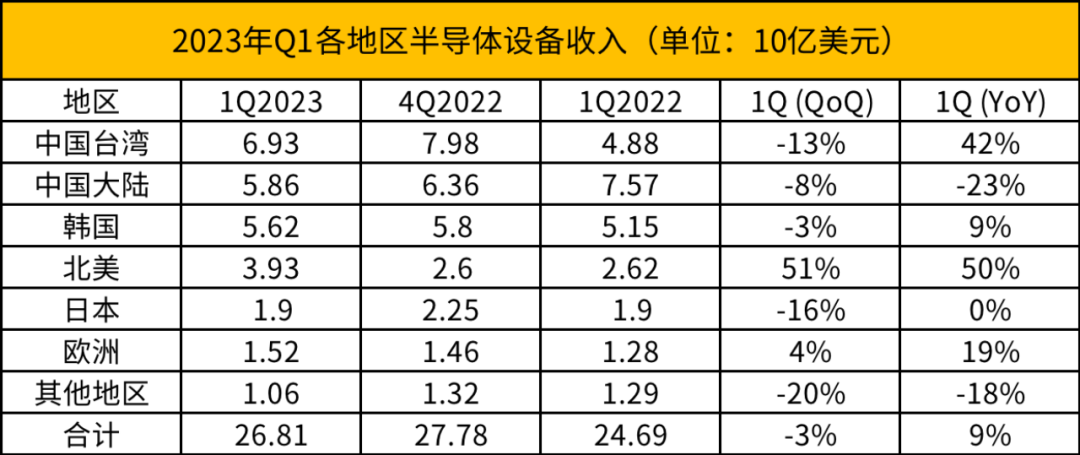

一季度全球半导体设备出货金额同比增长9%

半导体设备公司渴望新动力。

SEMI数据显示,2023年第一季度全球半导体设备销售额同比增长9%至268亿美元。季度环比下滑3%。SEMI总裁兼首席执行官Ajit Manocha表示:“尽管存在宏观经济逆风和充满挑战的行业环境,但第一季度的半导体设备收入依然强劲。支持人工智能、汽车和其他增长应用的重大技术进步所需的长期战略投资的基本面仍然健康。”

半导体制造设备巨头第二季度也不好过

第一季度环比下滑后,全球半导体设备厂商2023年第二季度的业绩也不太好过。在全球主要9家企业中,有7家2023年4~6月(部分为5~7月)的营业收入与上年同期相比可能减少。由于半导体市场的恶化,作为半导体设备厂商的客户企业正在抑制投资,还存在下行风险。另一方面,由于需求触底和生成式AI(人工智能)受到关注,对重新增长的预期强烈,相关厂商的股价正在加强涨势。

美国应用材料(AMAT)5月18日发布业绩预期称,预计2023年5~7月的营业收入为57.5亿~65.5亿美元,同比减少12%~微增。中间值下降6%,如果按季度计算营收下降,则是2019年8~10月以来、时隔14个季度首次。美国科林研发(Lam Research)和日本Tokyo Electron等7家企业有可能出现营收减少,恶化倾向加强。

半导体制造设备厂商业绩恶化的主要原因是半导体市场恶化导致的半导体企业缩减制造设备投资。

存储芯片制造方面,因智能手机和服务器芯片等的需求减少和价格暴跌而陷入低迷,影响巨大。从在晶圆上形成电路的“前工序”制造设备(WFE)市场来看,AMAT首席执行官(CEO)加里·迪克森(GaryDickerson)表示,面向存储芯片的投资的比例“处于过去逾10年的最低水平”。Tokyo Electron表示,存储芯片投资的复苏“比(预测为今年下半年的)预期略有延迟”。

在全球经济放缓的隐忧加剧的情况下,台积电(TSMC)和韩国三星电子等大型半导体厂商的设备投资计划也存在下行风险,业绩反转的时间仍难以预测。

另一方面,面向汽车和工业等非尖端产品的需求将维持强劲,这超出各企业预期。在中国,不受美国出口管制影响的非尖端产品的投资非常活跃。Tokyo Electron认为2023财年(截至2024年3月)对中国的销售比例将超过3成,高于上一年度的24%。在中国以外地区也实现增长,AMAT的车载芯片等业务“在美国、欧洲和日本增长最快”。

国内半导体制造设备公司业绩看涨

尽管半导体景气度从2022年下半年显著回落,半导体设备是少数逆势高速增长的细分行业。今年Q1,国产半导体设备持续2022年的涨势,一路高歌猛进。

北方华创1Q23公司实现营收38.71亿元,同比增长81.26%;归母净利润5.92亿元,同比增长186.58%,盈利水平显著提升。公司合同负债和存货分别为78.22和150.12亿元,分别同比增长54%和55%,在手订单充足。

盛美上海2023年一季度营业收入6.16亿元,同比增长74.09%;归属于上市公司股东的净利润1.31亿元,上年同期盈利431.12万元,同比增长2937.19%。

拓荆科技一季度实现营收4.02亿元,同比增长274.24%;归属于上市公司股东的净利润5371.8万元,扭亏为盈。

华海清科今年一季度营业收入6.16亿元,同比增长76.87%,扣非归母净利润1.67亿元,同比增长114.46%。

芯源微同样披露了良好的一季报,期内营收2.88亿元,同比增长56.89%,归母净利6597.74万元,同比增长103.55%。

5月23日,日本宣布把尖端半导体制造设备等23个品类列入出口管理限制对象名单,本次措施主要是增加了6大类23种管制物项,对华出口需申请许可。在美国加强半导体领域对华限制的背景下,中国正在加速半导体制造设备和材料等供应链的完善。中国制造设备的营业收入增至5年前的6倍,中国半导体大型企业的国产采用率被认为已达到26%。2022年中国晶圆厂商半导体设备国产化率较2021年明显提升,从21%提升至35%;国内半导体设备公在去胶、清洗、热处理、刻蚀及CMP领域内国产替代率较高,均高于30%,但在光刻机、离子注入机等领域国产化率合计不足5%。

北方华创预计受国产替代需求拉动,今年国内半导体设备行业仍有望持续增长。