WICA发布“全球半导体材料市场回顾与2025年趋势展望报告”

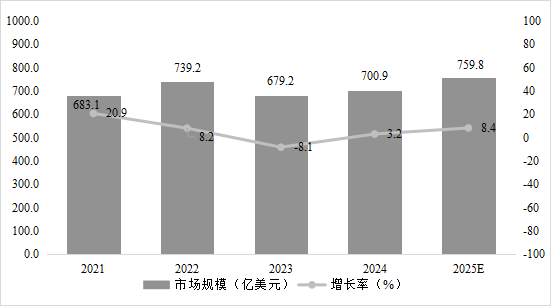

日前,世界集成电路协会(WICA)发布《全球半导体材料市场回顾与2025年趋势展望报告》。报告显示,半导体材料是生产制造芯片的核心基础,影响着现代信息技术和高端制造业发展。半导体材料的纯度、晶体结构等物理特性的突破,决定了集成电路的集成度,影响着芯片的功耗和性能。伴随着集成电路技术快速演进,化合物半导体、二维材料石墨烯等新型半导体材料正成为研发的热点,成为后摩尔时代关键的技术路线。近两年,全球半导体材料市场规模经历2022年市场高点后呈现温和复苏态势,在整体半导体行业需求回暖推动下,高性能计算(HPC)、高宽带存储器(HBM)等产品对CMP材料、光刻胶等先进材料的需求提升,2024年全球半导体材料市场规模稳步提高,达到700.9亿美元,增长率为3.2%。

图1:2021-2025年全球半导体材料市场规模及增速

资料来源:WICA

半导体制造业材料是半导体材料中销售占比较高的产品,在AI芯片、高性能存储等产品市场对先进材料需求激发下,带动了半导体制造材料的使用,2024年全球半导体制造材料规模为432.9亿美元,市场占比达到了61.8%。虽然半导体封装材料市场规模小于制造材料,但在先进封装渗透率快速提升刺激下,全球半导体封装材料市场规模增长率高于制造材料,市场占比的差距不断缩小。

从地区市场需求来看,亚太地区依然在全球半导体材料市场区域格局中占据主导地位,中国台湾、中国大陆、韩国、日本市场规模位列全球前四,美国、欧洲紧随其后。中国台湾和中国大陆在制造和封装产能的整体优势刺激下,半导体材料市场占有率相加占全球一半,增长率高于韩国、日本、美国、欧洲等传统半导体优势地区。近几年,马来西亚、新加坡、越南等地制造厂和封测厂产能快速提升,其他地区的半导体材料市场规模不断提高。

与全球半导体材料市场规模温和复苏的情况相比,全球硅片市场规模近两年呈现持续下降的趋势,主要受存储芯片库存水位保持高位和成熟制程需求疲软导致,但先进制程需求的爆发对大尺寸硅片的需求逆势增长,12英寸晶圆出货量增长率高于8英寸晶圆。2024年,全球硅片市场规模为117.4亿美元,增长率为-7.0%。

全球晶圆厂产能正在加速扩张,成熟制程产品需求逐渐回暖,将推动制造业材料使用逐步复苏。高性能计算、人工智能等领域的强劲需求,AI芯片、HBM产品将进一步提升先进制造材料和先进封装材料需求。在市场驱动下,先进封装技术加速创新,2.5D封装、3D封装等渗透率持续提升,推动封装材料向高性能方向发展,带动封装材料整体价值提升。在多重因素的推动下,预计2025年全球半导体材料市场规模将达到759.8亿美元,增速达到8.4%,市场规模将超过2022年达到历史最高。

关于WICA

世界集成电路协会(World Integrated Circuit Association,简称WICA)是由来自全球半导体业界的龙头企业、研究机构、科研院所、投资机构等共同发起成立的国际性产业组织,协会主要关注、研究集成电路产业链核心环节、下游应用市场、全球贸易、人才教育等领域。协会网址:www.wicassociation.org

联络方式

如需更多信息,请咨询WICA(JSTC@ wicassociaction.org)