全国首单数据资产ABS发行成功,数据证券化更进一步

4月28日,平安证券主导的“平安-如皋第1期资产支持专项计划(数据资产)”在深交所成功发行,规模1.3亿元,优先级获AAA评级,票面利率低至2.4%。

这一产品以如皋市交通、港口等领域的多维度数据资产为底层质押,首次将“数据资产”作为独立标签嵌入ABS结构,标志着我国数据资产证券化实现从“0到1”的突破。

首单数据资产ABS的突破性意义

“平安-如皋”项目的核心价值在于构建了数据要素从“资源”到“资产”再到“资本”的完整价值链条。

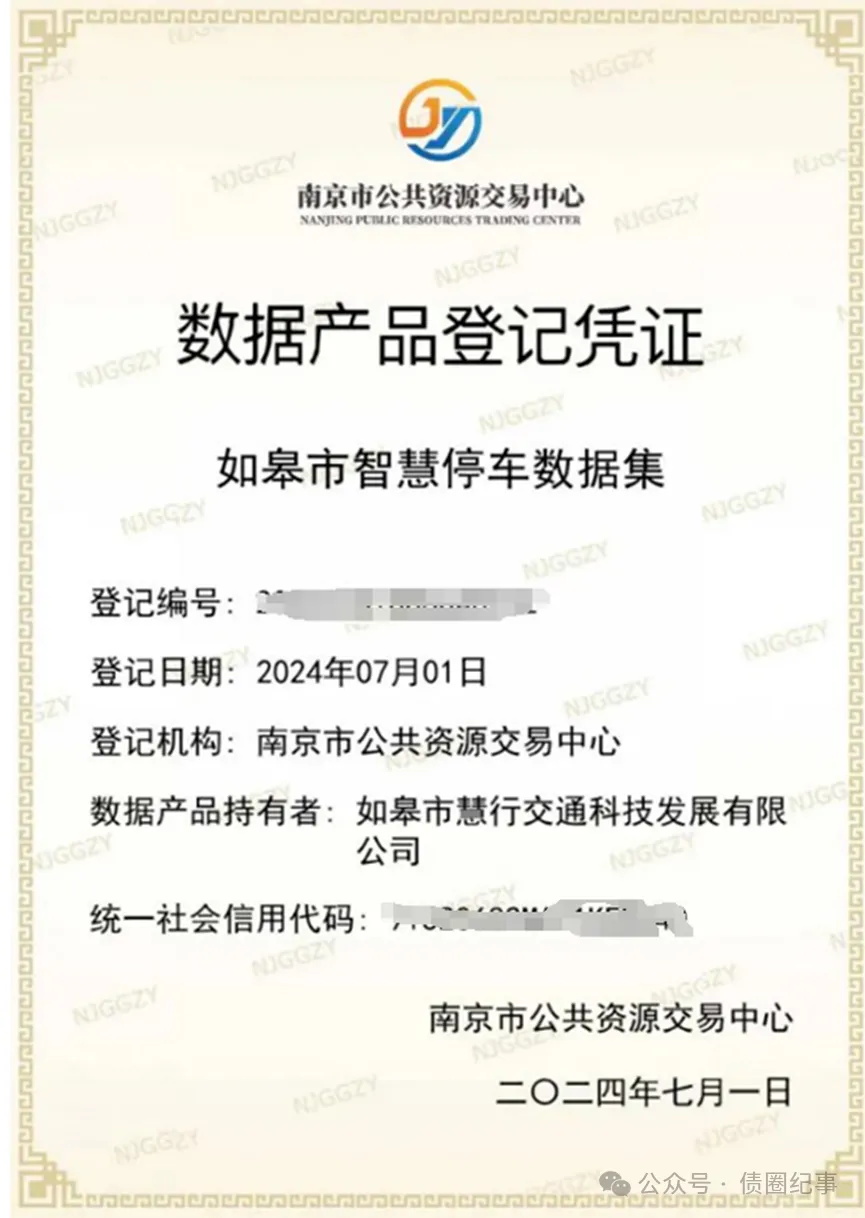

其底层资产中,如皋市智慧停车数据集等数据资产通过质押方式纳入专项计划,依托南京市公共资源交易中心完成确权登记,并在中国人民银行动产融资统一登记公示系统完成质权公示,确保法律合规性与权属清晰性。这一模式成功解决了数据资产证券化的三大核心挑战:确权难、估值难、风控难。

从融资结构看,该产品采用供应链金融模式,以如皋市国有企业为债务人,通过外部增信(中证信用融资担保)降低风险,同时引入动态收益分配机制,确保现金流稳定性。相较于传统ABS,其创新点在于:

数据资产独立化

首次将数据资产作为质押标的,而非依附于债权或其他资产,为后续纯数据资产证券化奠定基础。

低成本融资

2.4%的票面利率显著低于中小企业传统贷款成本,验证了数据资产的高信用溢价能力。

政策协同性

响应《数据要素×三年行动计划》及《数字中国建设整体布局规划》,通过金融工具激活“沉睡数据”,助力实体经济数字化转型。

多元路径与差异化实践

数据资产证券化的尝试并非孤立。

在“平安-如皋”项目之前,国内已有多项探索,形成“试点先行、模式分化”的格局。

4月17日获批的“华鑫-鑫欣-数据资产1-5期”是全国首单获批的贴标数据资产ABS,总规模5亿元。

该项目以企业数据资产入表经验为基础,联合江苏省数字化协会构建资产池,首次实现数据作为独立基础资产融资,但尚未完成发行。与平安项目相比,其规模更大,但底层资产未明确披露质押比例,凸显不同机构在风险偏好与模式设计上的差异。

数据交易网分析团队认为,尽管前景广阔,数据资产证券化仍面临多重挑战,主要存在以下几个方面:

数据资产的估值模型(成本法、收益法)缺乏统一性。例如,南京江北新区ABS案例中,动态估值模型需依赖行业经验调整,存在主观性风险。同时,投资者对数据资产现金流预测能力存疑,市场接受程度有待进一步考验。像本次“平安-如皋”项目虽获AAA评级,但其依赖地方政府信用增信,纯市场化发行仍需时间验证。

此外,行业对“首单”定义的争议亦不容忽视。南京鑫欣ABS虽更早获批,但平安项目率先完成发行并公开交易,两者分别代表“制度突破”与“市场实践”的阶段性成果,反映出监管与市场的协同演进特征。

我们同样认为,数据资产证券化的终极目标,是建立“数据要素—金融工具—产业应用”的闭环生态。

从交通、港口等公共数据向医疗、金融等高价值领域延伸,资产类型不断扩展。此前,万国数据ABS探索“持有型不动产+数据运营”双轮驱动,REITs、可持续挂钩债券等与数据资产结合。深圳、南京、上海等地依托数据交易所争创试点,如江苏省数据集团落地建邺区,打造“一城两园”数据产业集群,推动区域经济分化。

数据资产证券化的浪潮中,平安证券等机构以专业能力赋能实体经济,但其成功离不开政策红利与地方政府的协同。

未来,行业需在创新与合规间寻求平衡:一方面,通过动态质押、区块链存证提升透明度;另一方面,避免重蹈P2P等金融乱象覆辙,确保创新服务于长期价值。

正如黄伟在万国数据ABS发行中所言:“不仅是整个数据中心行业打通资本市场通道,创新融资渠道的破茧之举,同时,还能够对资产价格进行合理重估,吸引更多资本流入数据中心领域,为行业发展带来强大动能。通过这一创新模式,我们将把回笼资金用于未来数据中心建设,在人工智能时代提供更高效、可持续的数字基础设施支撑。”

数据资产证券化不仅是技术问题,更是一场关于信任、价值与责任的制度实验。唯有坚守服务实体经济的初心,方能在数字经济的星辰大海中行稳致远。