五家芯片巨头,研发投入大PK

英伟达的研发预算几乎是AMD的两倍,而英特尔的支出却远远超过这两家公司。

硬件制造商的竞争力通常由其研发支出来衡量。然而,对各大科技巨头近期财务报告的分析表明,更高的研发支出并不一定能保证成功。英特尔最近的困境和英伟达在人工智能热潮推动下的飞速增长打破了传统的假设。

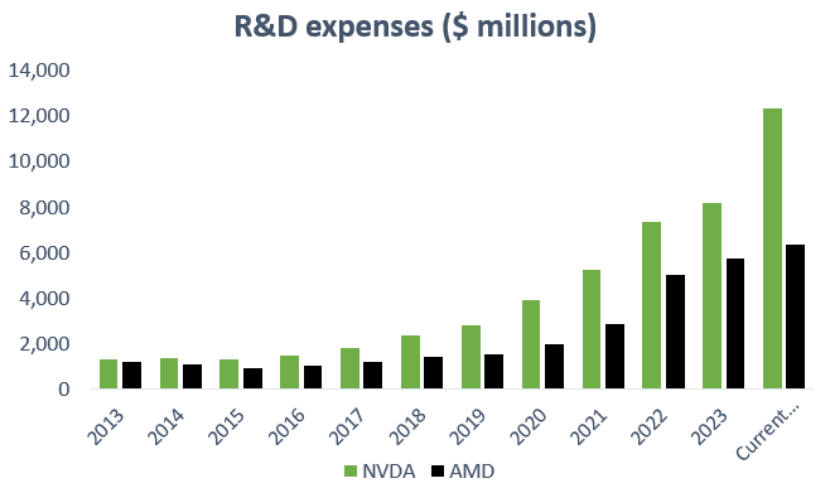

根据 Tech Fund 最新的分析报告,AMD 和 英伟达这两家竞争激烈的硬件制造商在研发预算上的差距正在逐渐扩大,这一趋势被认为是英伟达市场主导地位持续增强的关键因素之一。在这一背景下,尽管英特尔的研发支出远超前述两家公司,但其目前的市场竞争力似乎不及 AMD 和英伟达。

根据 Tech Fund 对过去十年间英伟达与AMD研发投资的分析,目前英伟达的研发投资额度是AMD的两倍。在2013年,两家公司的研发预算尚处于相近水平,但自那时起,英伟达的研发预算已显著增长至大约120亿美元,相比之下,AMD的研发预算也有所提升,达到约60亿美元。

这种差异在开支分配上进一步扩大。英伟达几乎将其全部研发资源专注于人工智能领域,而 AMD 的预算相对较少,其研发工作则分布在图形处理单元(GPU)、中央处理单元(CPU)、人工智能以及现场可编程门阵列(FPGA)芯片等多个方向。

尽管 AMD 在中央处理器市场取得了显著的进展——其最新几代产品彻底超越了英特尔——但在图形处理单元领域,它仍在与 英伟达进行激烈的竞争。

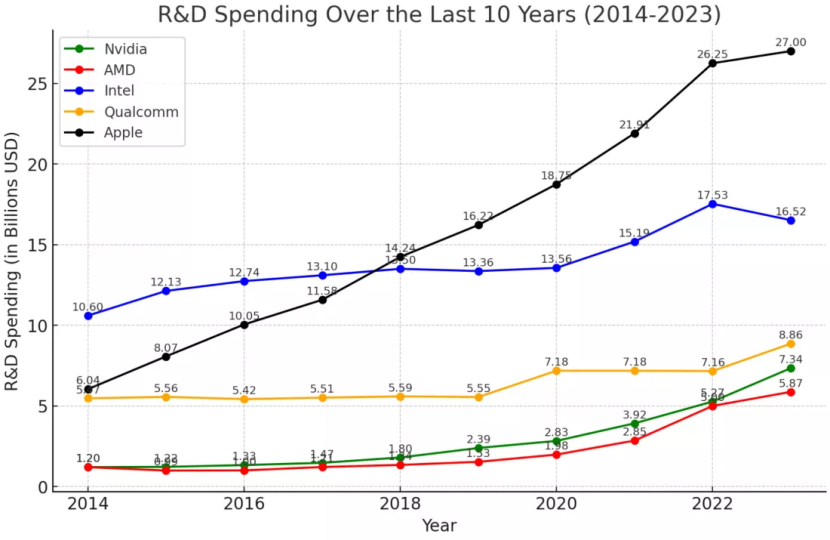

尽管英特尔在研发方面的投资远超 英伟达和 AMD,但目前它在中央处理器、图形处理器以及其他技术领域似乎遭遇了连绵不断的挑战。

五家芯片巨头研发投入情况

据 Tom's Hardware 报道,英特尔在 2023 年度拨款 160 亿美元用于研发活动,这一数额相当于 英伟达与 AMD 预算总和的两倍。该公司预计,2024 年度的研发支出、市场拓展及并购成本将介于 170 亿美元至 200 亿美元之间。

这些资金将被分配至多个领域,涵盖 CPU、GPU、量子计算以及代工服务,并且公司对即将推出的 18A 工艺节点寄予厚望。

尽管投入如此之多,英特尔的市值仍徘徊在 1070 亿美元左右,全球排名第 160 位。相比之下,AMD排名第 45 位,估值为 2290 亿美元,是 Chipzilla 的两倍多。英伟达几乎全身心投入 AI,已进入 3 万亿美元俱乐部,并与苹果争夺全球最有价值公司的头衔。

与苹果的研发支出相比,英伟达的迅猛增长尤其引人注目。这家巨头在 2023 年的研发支出为 270 亿美元,在 2023 年 9 月至 2024 年 9 月期间的研发支出为 310 亿美元。尽管一些人预测人工智能泡沫最终会破裂,这可能会让英伟达重回现实,但目前还没有出现这种下滑的迹象。

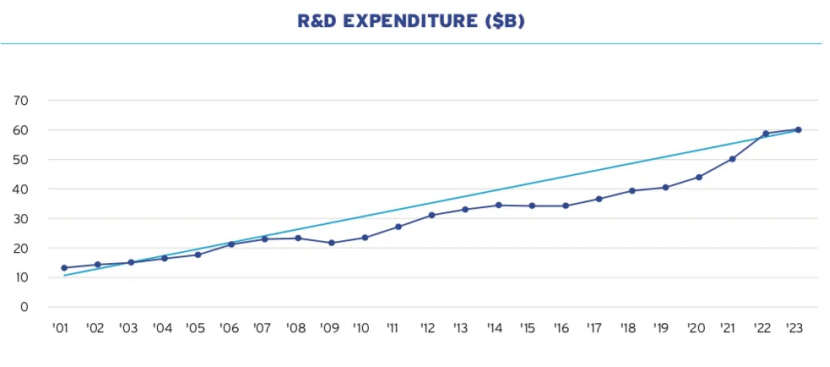

2023年,美国半导体行业的研发支出情况

2024年9月,美国半导体行业协会(SIA)发布《2024年美国半导体行业现状》报告,报告说明了美国半导体行业的主要状况。其中提到,2023年,美国半导体行业的总体研发投资总额为593亿美元。与2022年相比,2023年的研发支出增长了0.9%。无论年销售额的周期如何变化,美国半导体企业的研发支出往往始终保持在较高水平,这反映出投资创新对半导体行业的重要性。

2023年美国半导体行业的研发支出

美国半导体行业是美国所有行业中研发投入占销售额比例最高的行业之一。2023年,美国半导体行业的研发投入占收入的19.5%,在研发支出占销售额的比例方面仅次于美国制药和生物技术行业。虽然全球竞争对手都在增加研发投资,但美国公司的研发支出却高于任何其他国家的半导体行业。这些高水平的研发再投资推动了美国半导体行业的创新,反过来也有助于保持全球销售市场的领先地位,并为美国创造就业机会。

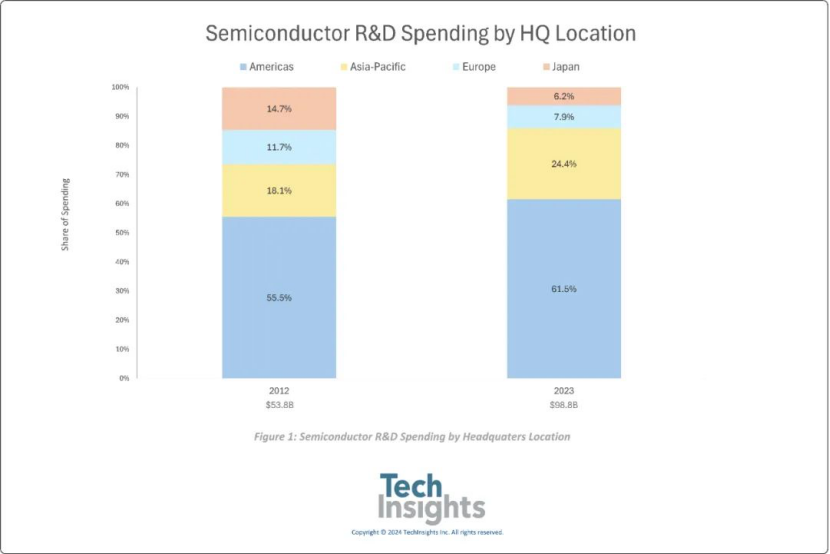

亚太地区半导体公司研发支出占全球四分之一

根据TechInsights在“McClean Report” 6月更新版中对研发趋势的深入分析,2023年全球半导体行业的研发支出中,约有62%来自总部位于美洲地区的公司,且这些公司几乎全部位于美国本土,其中英特尔的贡献尤为显著,占比达到16%,去年研发支出为160亿美元。总体来看,在2023年研发支出最多的十家半导体公司中,有六家来自美国,两家来自中国台湾地区,一家来自韩国,还有一家来自欧洲。

2023年亚太地区公司(包括晶圆代工厂、无晶圆芯片供应商以及IDM)的半导体研发支出约占全球总额的24%,紧随其后的是欧洲供应商,他们的研发支出约占行业总支出的8%,而日本则占据了6%的份额。自2012年以来,美洲芯片供应商在全球半导体研发支出中的份额已从接近56%的水平有所增长,同时,亚太地区公司(包括中国大陆在内)的份额也从18%有所提升。

2023年,位于中国台湾地区的半导体公司(包括晶圆代工厂,如台积电)占全球半导体行业研发总支出的14.4%(约142亿美元)。韩国供应商,主要是三星和SK海力士,占全球半导体研发支出的8.1%(80亿美元),而中国大陆公司则占去年半导体研发支出的约2%。TechInsights的报告指出,亚太地区其他国家占全球半导体研发总支出的比例不到1.0%。

2023年全球半导体公司的研发支出合计占其总销售额的17.7%(988亿美元),而2012年这一比例为16.9%(538亿美元)。TechInsights所涵盖的研发支出包括集成器件制造商(IDM)、无晶圆芯片供应商和纯晶圆代工厂的支出,但不包括其他涉及半导体相关技术的公司和组织,如生产设备和材料供应商、封装和测试服务提供商、大学、政府资助的实验室和行业合作社。