谁是近年的芯片大赢家

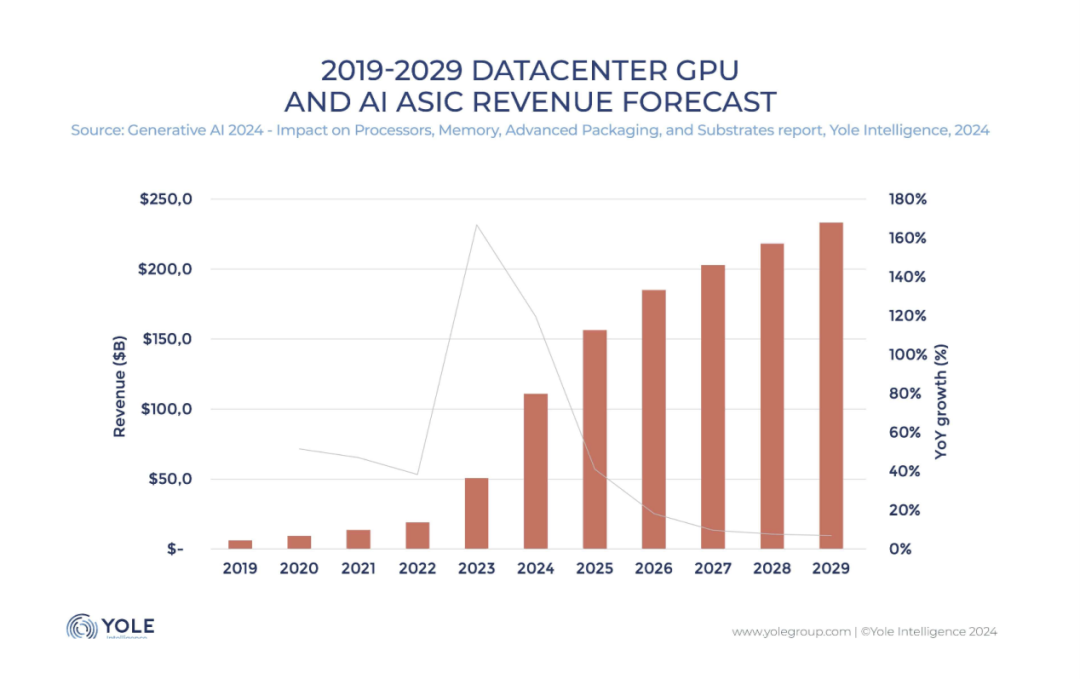

Yole表示,2023年,用于AI加速的数据中心处理器出货量经历了强劲增长,预计这一趋势将持续到2024年和2025年。旗舰GPU和AI ASIC预计将经历强劲增长。报告进一步指出,数据中心GPU和AI ASIC的合并收入预计将从2023年的500亿增长到2029年的超过2000亿。

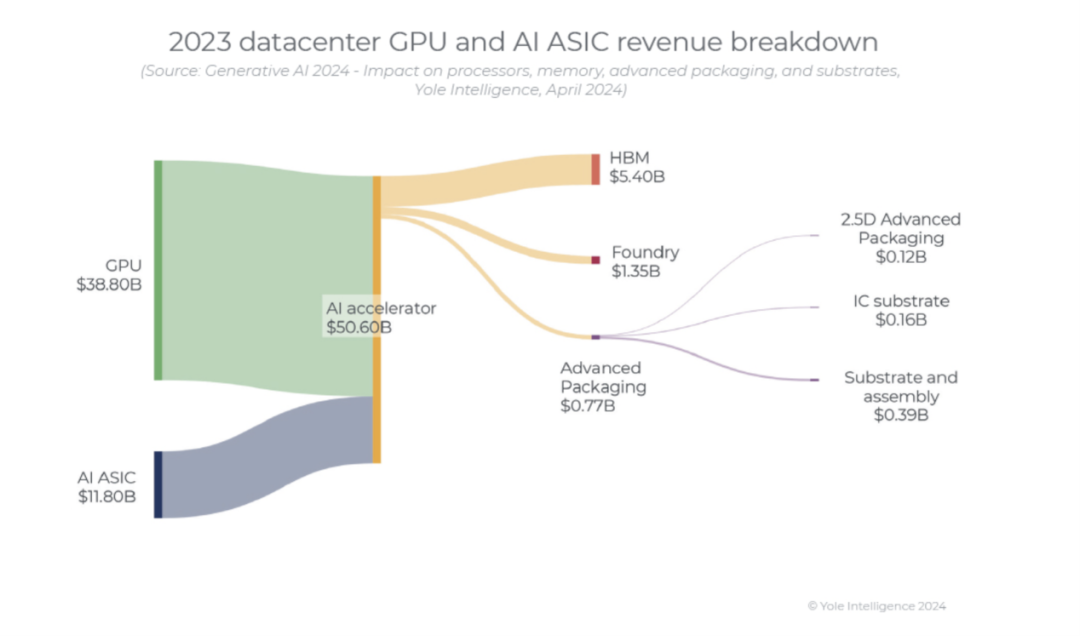

此外,整个供应链预计将受到这个不断扩大的市场的影响,包括晶圆和内存生产,以及基板和2.5D/3D封装。值得注意的是,人工智能加速器的HBM市场预计将出现显着增长,在2023年至2029年间扩大8倍。同样,IC基板收入预计同期将增长10倍。

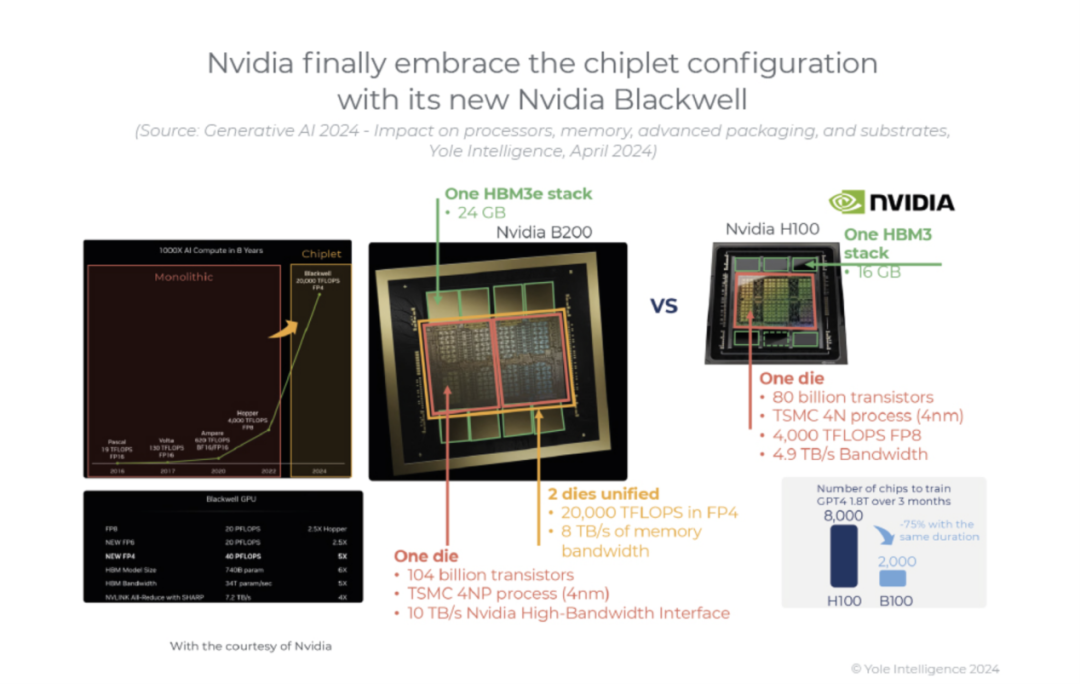

Nvidia凭借其旗舰GPU成为生成式AI市场的领跑者,其数据中心业务线大幅增长,而AMD的MI300势头强劲。谷歌、亚马逊和中国BATX等超大规模企业正在开发AI ASIC作为内部使用和云服务的定制芯片,旨在减少对无晶圆厂公司数据中心GPU的依赖,降低成本,并利用适合其需求的处理器。这些AI ASIC是Nvidia的主要竞争对手。英特尔的Gaudi和几家采用不同方法的初创公司也正在进入该市场。

晶圆代工市场由台积电主导,三星、英特尔晶圆代工服务和中芯国际正在努力抢占这一巨大机遇。这些代工厂迎合不同的客户,提供不同的技术来满足对人工智能加速器不断增长的需求。三星、SK海力士和美光正在扩大用于HBM生产的晶圆产能,以抓住人工智能市场的机遇。SK海力士目前处于HBM市场的前沿,但与三星的竞争正在加剧。

在先进封装领域,英特尔、三星和台积电是杰出的领导者,为高性能应用提供独特的2.5D和3D技术。这些公司正在推动高端包装市场的创新。尽管IC基板制造商面临着充满挑战的一年,但在近期投资、产能扩张和玻璃芯基板开发的推动下,人工智能炒作预计将从长远来看对该行业产生积极影响。

ChatGPT于2022年11月推出,引发了人们对人工智能加速器的浓厚兴趣,人工智能加速器是专为高度并行计算而设计的专用芯片。由于AI模型需要大量的矢量和矩阵计算,GPU和AI ASIC变得越来越重要。此后,人工智能加速器分为两类:专门用于训练的加速器和用于推理的加速器。

数据中心的人工智能模型变得越来越复杂,参数和样本数据不断增加,推动了芯片架构的演进。训练芯片需要更高的计算能力、内存和带宽,而推理芯片则优先考虑高吞吐量、I/O HBM带宽和足够的内存。

HBM等内存技术对于AI加速器中的快速数据传输至关重要。HBM3于2022年推出,HBM3E和HBM4预计将分别于2024年和2026年推出。AI加速器市场趋势包括更大、更多样化的外形尺寸和最少的层数,从而支持将小芯片用于定制AI加速器。玻璃芯基板由于其灵活性、成本效益和机械稳定性而有望成为首选。2.5D和3D平台等先进封装技术对于满足数据中心应用中AI加速器的性能和效率要求至关重要。这些平台可确保低延迟、高速和低功耗,同时随着未来几代的更密集集成而不断发展。