先进封装市场,2028年规模将达228亿美元

由于对集成电路和存储芯片的更高功能和互连密度的需求,市场正在经历快速发展。3D集成和异构集成技术的进步使内存集成设备制造商(IDM)能够提高性能和功能密度。主要参与者投资3D堆叠技术和仿真工具,利用多物理场方法来确保热可靠性和信号完整性。尽管全球金融危机和监管框架带来了挑战,但危机后的市场环境见证了芯片制造商之间的并购活动增加,以支持产品支持和服务。COVID-19的爆发造成了干扰,但遏制措施和经济复苏努力推动了增长,特别是在5G网络、智能手机和智能视频监控系统等嵌入式芯片技术和应用领域,特别是在东南亚和东北亚,包括尼泊尔和不丹。

在先进封装行业的动态格局中,创新占据主导地位,以满足工业领域和移动设备等各个领域物联网和人工智能应用不断变化的需求。倒装芯片球栅阵列和晶圆级CSP等高性能封装解决方案处于最前沿,可实现紧凑设计,同时确保高效的热管理和增强的可靠性。这些进步对于在不影响计算能力或能源效率的情况下实现小型化至关重要。随着人工智能技术和机器学习的兴起,芯片和电线被精心集成到倒装芯片CSP和扇出WLP等先进封装格式中,促进无缝操作并为物联网设备中的高速和高性能处理释放新的可能性。随着对紧凑型和高能效解决方案的需求持续激增,先进封装行业在推动创新和推动下一波技术进步方面发挥着至关重要的作用。

2024-2028年半导体先进封装市场预测

2023年至2028年,半导体先进封装市场规模预计将增长227.9亿美元,复合年增长率为8.72%。市场的扩张取决于几个关键因素,特别是半导体IC设计的进步、3D芯片封装的创新以及FO WLP技术的出现。随着对紧凑型电子设备的需求不断增加,迫切需要更复杂、更高效的半导体解决方案。这些技术使制造商能够开发更小但功能更强大的电子产品,满足消费者不断变化的需求。随着该行业不断突破半导体设计和封装的界限,市场有望在未来几年实现显着增长和创新。

预测期内市场规模有多大?

从移动设备到工业领域,物联网和人工智能技术在各种应用中的融合推动了先进封装行业正在经历一场革命。随着对高性能和高速解决方案的需求激增,倒装芯片CSP和扇出WLP等先进封装技术在适应紧凑空间内日益增长的计算能力方面发挥着重要作用。

市场动态

在医疗保健、IT和电信、航空航天和国防以及智能制造实践等各个领域对高性能和经济高效的解决方案不断增长的需求的推动下,该市场正在经历显着的增长。

人工智能应用、车辆电气化和数字化转型举措的指数级增长推动了这一激增。随着半导体封装供应商率先推出超高密度扇出和硅中介层等技术,市场见证了高密度、可编程逻辑控制器、高速和低延迟解决方案的发展。这些创新满足了HPC应用、网络和数据中心服务器的需求,确保高计算能力,同时最大限度地降低功耗。

随着半导体销量的飙升和半导体IC质量的提高,业界预计对薄型半导体封装和超高密度I/O解决方案的需求将激增,以满足更高的带宽和性能需求。

在努力应对安全和自动驾驶挑战的过程中,市场采用纳米芯片和先进封装材料(包括塑料、陶瓷、金属和玻璃外壳)来增强电气性能,同时降低射频噪声发射、静电放电和机械损坏等风险。这些创新为低延迟5G服务和安全自动驾驶铺平了道路,将半导体先进封装确立为现代技术进步的基石。

主要市场驱动因素

复杂的半导体IC设计是推动市场增长的关键因素。随着电子设备制造商希望将自己的产品与竞争对手的产品区分开来,消费电子设备提供的特性和功能数量正在不断增加。因此,对多功能IC的需求日益增加。半导体器件制造商通过开发新的、更复杂的半导体IC架构和设计来满足这一需求。

此外,随着IC设计和制造工艺日益复杂,代工厂必须投资最新设备,以开发符合封装领域最新发展的先进生产系统。此外,随着小型化对半导体芯片生产至关重要,未来芯片设计将变得更加复杂,从而需要先进的封装技术。因此,预计这些因素将在预测期内推动市场的增长。

重要的市场趋势

汽车中半导体元件的集成是主要的市场趋势。汽车电气化以及汽车自动化需求的不断增长正在推动该领域的半导体市场。半导体IC在汽车中具有多种用途,例如安全气囊控制、GPS、防抱死制动系统、显示器、信息娱乐系统、电动门窗、自动驾驶和碰撞检测技术。对这些半导体器件的小尺寸和正确的外形尺寸的需求将推动汽车行业对先进封装解决方案的需求。

此外,在汽车产量不断增长的推动下,汽车市场预计将增长,从而产生对半导体器件的巨大需求。自动驾驶车辆集成了多种电子系统,例如前方碰撞警告、车道偏离警告、智能摄像头和自动制动系统。这导致对MCU、MPU、存储器件、电源管理IC以及雷达和RF模块等汽车IC的高需求。反过来,这将推动预测期内市场的增长。

主要市场限制

生产成本增加是全球市场增长的主要挑战。增加生产成本的因素之一是翘曲。翘曲问题无法找到具体的解决方案,这增加了市场参与者的生产成本,进而限制了市场的增长。翘曲定义为模制部件表面不符合设计预期形状的变形。这会导致晶圆表面形成褶皱,从而使其无法使用。

此外,在先进半导体封装过程中,翘曲问题会多次出现,这可能会导致晶圆的浪费,并导致制造商的成本高昂。例如,在重构晶圆的后模块之后可能会出现翘曲问题。它也可能发生在环氧模塑料背面研磨以暴露铜接触垫之后。因此,预计这些因素将在预测期内阻碍市场的增长。

市场细分

这些进步促进了小型化,同时确保增强的可靠性和热管理。随着机器学习和深度学习算法要求更高的处理能力,工艺节点正在缩小,需要创新的封装解决方案来弥合高性能和能源效率之间的差距。先进封装中功率器件的集成进一步增强了物联网和人工智能应用的功能,以紧凑的外形实现无缝通信、高效处理和前所未有的功能。

随着行业的不断发展,芯片和线材不再仅仅是零部件,而是驱动下一代技术创新的生命线。该行业正在经历范式转变,以满足高性能计算和服务器网络对高速度、高带宽和低延迟不断增长的需求。随着个人电脑/笔记本电脑和联网设备的激增,半导体需要在紧凑的封装单元中提供更高的性能。半导体行业协会带头解决密集互连和容纳异构芯片等挑战。高密度(HD)FO和扇出晶圆级封装等创新可实现更高的I/O密度并促进二维连接,这对于人工智能行业的要求至关重要。随着安全监控变得至关重要,纳米芯片被集成到具有增强冷却能力的先进封装平台中,以确保最佳的产品特性和可靠性。

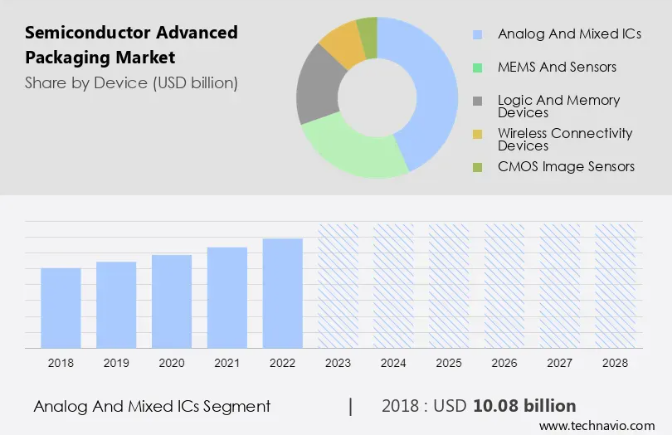

按设备

在预测期内,模拟和混合IC领域的市场份额增长将显着。通信、消费电子和汽车等不同最终用户领域对模拟IC的需求增长虽然缓慢但显着。新产品开发步伐的加快和IC单位功能成本的下降增加了对半导体IC(模拟IC)的需求。半导体行业的快速技术发展促进了可提供优化性能的高效模拟IC的开发。这导致全球市场上模拟IC的激增。

2018年,模拟和混合IC领域的市场份额逐步增长,达到100.8亿美元。预测期内,模拟和混合IC领域对3D IC、FI WLP和FO WLP需求的主要驱动因素是需要先进的封装解决方案来确保模拟和混合IC的稳健性能。一些从事模拟和混合IC领域业务的公司也在扩大其产品范围。这种扩张还可能增加预测期内对先进半导体封装的需求。

按技术

倒装芯片封装是一种将芯片翻转,使有源面朝下的技术。然后使用来自芯片边缘外侧的导线将芯片与封装引线接合。由于对移动和消费电子设备的强劲需求,预计该市场将增长。此外,倒装芯片互连为最终用户提供了许多优势。一些优点包括减少信号电感、高信号密度、减少功率和接地电感以及减少封装尺寸。因此,倒装芯片领域的这些因素将在预测期内推动市场的增长。

区域概况

按地区划分的半导体先进封装市场份额

据估计,在预测期内,亚太地区将为全球市场的增长贡献33%。Technavio的分析师详细解释了预测期内影响市场的区域趋势和驱动因素。几家著名的半导体代工厂以及众多OSAT的存在正在推动亚太地区的市场发展。这些制造商正在该地区大力投资建设新工厂。中国预计还将拥有两到三座450毫米晶圆厂。此外,由于消费电子市场的高需求,台湾是先进封装解决方案的主要市场。韩国和日本是市场的其他主要贡献者,因为这些国家拥有三星和SK海力士等多家半导体代工厂。一些在市场上经营的供应商正在通过开设新设施来扩大其影响力。因此,预计这些因素将在预测期内推动该地区的市场增长。

半导体先进封装市场的主要公司有哪些?

全球的半导体封装公司正在实施各种战略,例如战略联盟、合作伙伴关系、并购、地域扩张以及产品/服务推出,以增强其在市场上的影响力。

●Amkor Technology Inc.:该公司提供半导体先进封装,例如薄封装格式和BGA封装。

●日月光科技控股有限公司:该公司提供半导体先进封装,如2.5D和3D IC封装。

●Cactus Materials Inc.:该公司提供半导体先进封装,例如超快硅探测器、红外探测器和VCSEL激光器。

市场增长和预测报告还包括对市场竞争格局的详细分析以及15家市场公司的信息,包括:

●China Wafer Level CSP Co.Ltd.

●ChipMOS TECHNOLOGIES INC.

●HANA Micron Co.Ltd.

●Intel Corp.

●Jiangsu Changdian Technology Co.Ltd.

●King Yuan Electronics Co.Ltd.

●Microchip Technology Inc.

●nepes Corp.

●Powertech Technology Inc.

●Renesas Electronics Corp.

●Samsung Electronics Co.Ltd.

●SIGNETICS Corp.

●Taiwan Semiconductor Manufacturing Co.Ltd.

●Tongfu Microelectronics Co.Ltd.

●Toshiba Corp.

●UTAC Holdings Ltd.

●Veeco Instruments Inc.