深度分析!国产芯片设计工具突破真相!打破三巨头垄断!

一石激起千层浪,对于华为Mate60系列手机的未发先售,掀起的浪花远未终结,可能还会有更大的暴风雨来袭。

对于麒麟9000s芯片的解读已经铺天盖地了,今天飙叔想和大家聊的是麒麟9000s芯片是怎么被设计出来的。以及它的突破对于国产芯片设计的重要意义。

大家知道,目前国内半导体被卡脖子最主要是三个领域:光刻机(配套设备及材料)、EDA软件工具、以及芯片架构及指令集。而这里边后两项都是芯片设计环节中使用的,光刻机则是芯片制造环节的。

因此,实际上飙叔觉得麒麟9000s出来最重大的意义和影响,并不在芯片的制造环节,而在于芯片的设计环节。

大家都知道一颗芯片的诞生经历了设计、制造和测试(分别对应集成电路产业链的设计业、制造业和封测业),而每一步都包含了复杂的步骤和流程。

其实,单单就芯片设计这个大的环节也是非常复杂的。

一、芯片架构的突破

目前世界上主流的芯片架构有两个半,一个是英特尔的X86,联合微软几乎统治了PC;第二个是ARM,绑定安卓在移动端横扫千军;另半个是RISC-V,重点在开源,目前还不成气候,暂时算半个,详细了解的可参看飙叔小文:RISC-V打破芯片架构两超格局,三分天下有其一,半导体芯片第三极狂潮来了!。

PC时代已经逐步落幕,而智能移动还在高潮,因为今天飙叔主要说说ARM架构。

ARM是英国的,其专门芯片架构授权和IP授权,目前全球90%以上的移动终端设备里使用的都是基于ARM架构的芯片,而ARM之所以能崛起,主要有两个原因,1、ARM所设计的芯片指令集架构相比英特尔设计的更适合移动设备,其特点主要是低功耗,低成本,从苹果的iPod到第一代iPhone用的都是ARM的芯片架构,这也奠定了ARM后来在移动终端的地位。2、ARM在经营策略上,采用IP授权模式,就是卖芯片设计方案给其他公司,通过技术授权费和版税营业,因为收费不高,大大降低了芯片设计公司的早期研发成本和风险,进而促使很多公司都愿意采用ARM的技术,所以ARM的生态圈越来越大,像高通,苹果,华为,三星,英伟达,都在使用ARM的架构。随便提一句ARM马上要IPO了,可能有今年最大的IPO了,可参看飙叔小文:中国是其最大客户!今年美股最大IPO!芯片巨头Arm即将在美国上市,中国芯片架构的选择只能是——RISC-V!

国内公司也不例外,比如华为旗下的海思芯片设计公司。

我们知道,华为拥有ARMv8的永久授权。虽然后来华为也获授权使用V9指令集,众所周知的原因,被限制不能使用部分核心架构,开发受限。所以华为的最新架构,是在ARMv8.2的基础上进行继续研发的。

但可以肯定的是华为会在ARMv8的基础上加入很多自研的技术来提高性能。麒麟9000s六颗大核可能是新研发的与鲲鹏930核心配套的大核。由于系统做了隐藏,因此超大核和大核被识别为ARM A34和A78AE,至少应该是同级别的。而据传今年10月发布的高通骁龙从8gen3开始才支持SVE指令集,而华为已经率先支持了!(SVE是armAArch64架构下的下一代SIMD指令集。它旨在加速高性能计算。)SVE引入了许多新的体系结构功能,例如,可变矢量长度,每个通道的预测,聚合加载和分布式存储等功能。

所以华为虽然被制裁多年,没用V9,但靠着自研能力,依然做到了遥遥领先!

这就是最大的意义所在:依托老版的ARM架构永久授权,在稳固7nm制程的同时,华为海思依靠自研能力已经达到5nm(其实没被制裁之前海思9000已经做到了5nm,但受到多轮打压后成为绝唱),甚至3nm的水平。

有了海思打头阵,其他芯片设计公司突破架构就容易得多了,目前国内主要芯片设计公司有:紫光展锐、海光信息、中兴微电子、平头哥、寒武纪、韦尔半导体、汇顶科技、兆易创新等。

其实,ARM最大优势是生态链,有系统、有编译器、有厂家支持,其次性能、能耗等方面也非常优秀。因为,重新做一个新架构,除了要考虑生态链和性能外,还要绕开一堆专利,最最最重要的还是时间和成本。因此,国内半导体行业只有将上游设计、中游制造,下游封测都打通,形成完整的产业生态链,如此才能更快的突破“卡脖子”问题。

二、芯片设计之母——EDA软件

有了芯片的机构,相当于有了一个车床了,接下来就要在车床上进行模具的设计了,而这个设计的过程是需要用到各种各样的工具了,这工具简单的可以统称为——EDA软件。(其他行业也有应用EDA软件,此文中专指芯片设计EDA软件)

1、没有EDA软件工具,一切都是零

EDA是Electronic Design Automation的缩写,它采用计算机辅助设计软件来完成超大规模集成电路芯片的功能设计、综合、验证和物理设计等关键阶段。从集成电路设计的角度看,设计人员必须使用EDA工具设计几十万到数十亿晶体管的复杂集成电路,以减少设计偏差、提高流片成功率及节省流片费用。从集成电路制造的角度看,芯片制造工艺不断演进,而新材料、新工艺相关的下一代制造封测EDA技术将给集成电路性能提升、尺寸缩减带来新的发展机遇。因此EDA软件作为集成电路领域的上游基础工具,贯穿于集成电路设计、制造、封测等多个环节,是集成电路产业的战略基础支柱之一。

实际上,业内一直认定,没有EDA工具,28nm逻辑芯片、存储芯片根本就设计不出来,更别说更高制程芯片了,而且没有设计,也就谈不上制造、封装,使用更是无从说起。

2、EDA软件全球市场格局

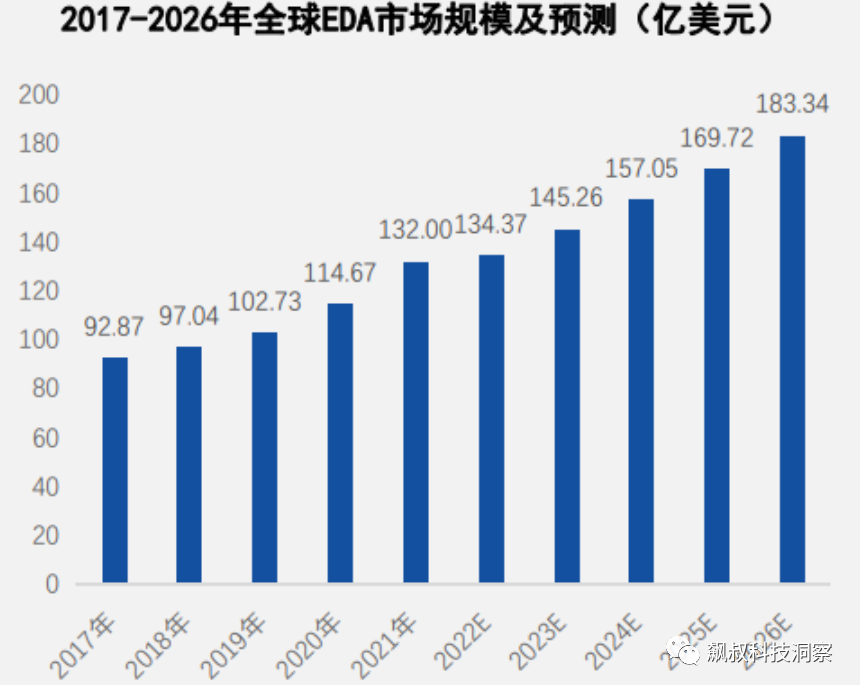

EDA软件市场发展迅猛。2020年,随着大规模集成电路、计算机和电子系统设计技术的发展,EDA软件的需求增长速度明显提升,根据SEMI数据,2017年-2021年,全球EDA市场规模分别为92.87、97.04、102.73、114.67、132.00亿美元,预计2026年全球EDA市场规模将达到183.34亿美元。

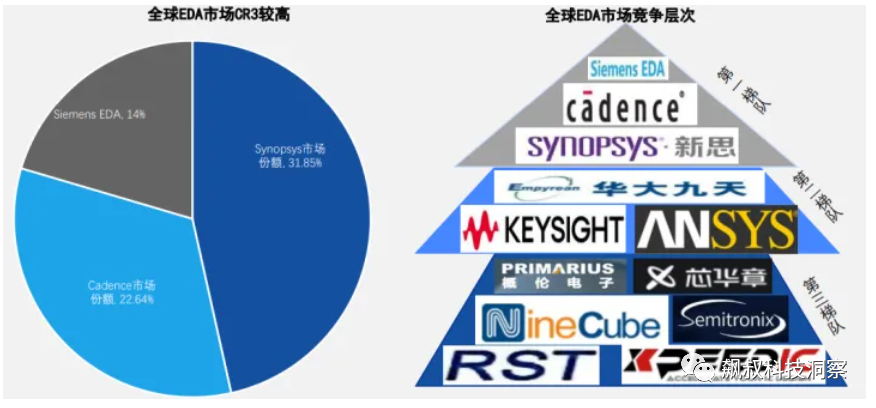

目前,EDA软件集中度高,全球EDA市场由新思科技(Synopsys)、楷登电子(Cadence)和西门子EDA(SiemensEDA,原来的MentorGraphics)三家公司所垄断,其拥有完整的、有总体优势的全流程产品,约占全球市场份额的70%以上,属于具有显著领先优势的第一梯队。

ANSYS、是德科技(KEYSIGHT)和华大九天等企业拥有特定领域的全流程覆盖能力,在局部领域技术领先,约占全球市场的15%,属于第二梯队企业。第三梯队企业主要聚焦于某些特定领域或用途的工具,整体规模和产品完整度上与前两大梯队的企业存在明显的差距。

通常来说,EDA工具主要覆盖逻辑综合、后端布局布线、仿真验证等主要环节,是体现EDA公司核心竞争力的三大重要方向。

逻辑综合:Synopsys具备先发优势,引领行业发展。

布局布线:新思科技(Synopsys)、楷登电子(Cadence)两巨头难分伯仲,核心在于算法竞争。

验证体系:Synopsys的验证产品体系全面性高、使用广泛。

3、中国EDA市场格局

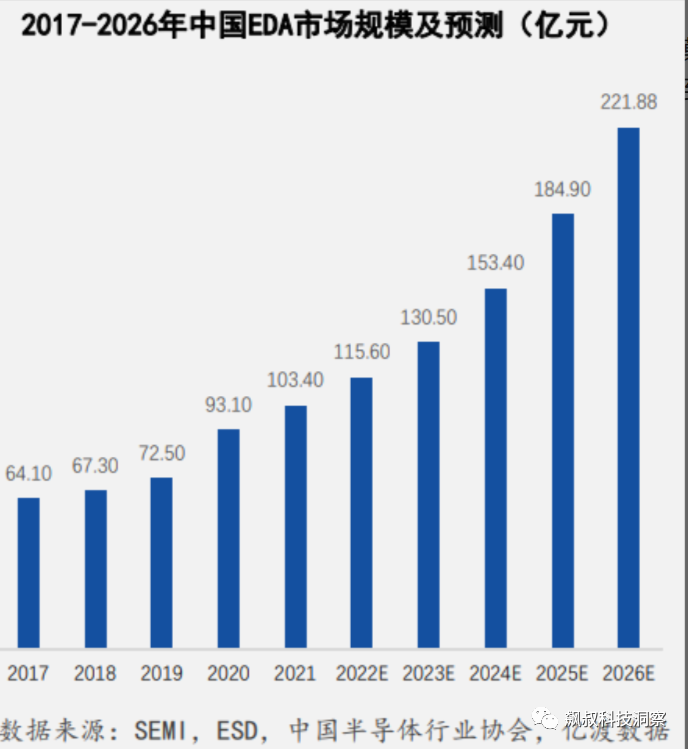

与国际市场相比,中国EDA市场规模较小,但增长迅速。数据显示,2022年我国EDA软件行业市场规模约为115.6亿元,同比增长11.8%。预计2023年我国EDA软件行业市场规模将达到130.5亿元。

华大九天是国内EDA龙头企业,市场份额稳居本土EDA企业首位。在国内EDA市场,国际三巨头依旧占据绝对主导地位,根据赛迪智库的数据,2020年国内EDA市场销售额约80%由国际三巨头占据,国内EDA供应商所占市场份额较小。华大九天凭借模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等领域的优势,占国内2020年EDA市场约6%份额,紧随国际三巨头之后,成为国内市场第四大EDA工具企业。但华大九天市场基本属于中低端市场。

另外,华大九天是世界唯一提供全流程FPD设计解决方案的供应商,概伦电子在SPICE建模工具及噪声测试系统方面技术处于领先地位,广立微在良率分析和工艺检测的测试机方面具有明显优势。

而真正的突破还在华为公司芯片设计EDA工具团队联合国内EDA企业,共同打造了14nm以上工艺所需EDA工具,基本实现了14nm以上EDA工具国产化,随着华为Mate60系列的发布,意味着华为已经完成对其全面验证。这意味着华为可以不依赖外部供应商,自主完成芯片设计的全流程。图片

目前,全球EDA市场约120亿美元,但是它能够撬动5500亿美元的芯片市场,以及1.5万亿美元的电子信息市场,甚至40万亿美元的应用市场。

仅从经济上来看,设计14nm芯片的成本是2亿美元,设计7nm芯片的成本是6亿美元,当然是借助EDA工具。如果不使用EDA,其设计成本将直接攀升至1200亿美元。

因此,综上所述在芯片设计环节两个硬骨头都被华为给啃下来了,而这将为中国半导体产业创造多大价值呢?飙叔认为最大的价值,不仅是突破了卡脖子,更重要的是中国半导体产业腰板挺直了,有更多机会融入到全球半导体的体系,公平的参与市场竞争了。