芯片的巨大机会:四年内云支出将突破万亿美元

来源:本文由半导体行业观察(ID:icbank)编译自nextplatform。

从广义上讲,2023年及以后的全球IT支出存在一些不确定性,但密切关注云领域的Synergy Research非常看好各种形式的云支出。

该公司认为跨越云服务和基础设施领域,云运营商和硬件、软件和服务供应商(它称之为公共云生态系统)的总支出收入在2022年增长了21%,达到5440亿美元,并在其预测中进一步表示,整个云生态系统的销售额将翻一番甚至超过未来四年将达到1万亿美元。

翻一番意味着销售额达到1.09万亿美元,这四年的复合年增长率达到26%。

正如我们在10月份报道的那样,Gartner预测其所谓的“数据中心系统”销售额在2021年为1895亿美元,到2022年增长10.4%至2092亿美元,预计到2023年增长3.4%至2163亿美元,并且增速有所放缓。如果加上软件和IT服务以获得核心IT支出的替代指标,那么Gartner认为,到2021年,这一核心IT支出将增长12.8%,达到2.13万亿美元。也许更重要的是,Gartner预计该核心IT支出到2022年只会增长6%,IT支出将达到22.6亿美元,并进一步表示到2023年将增长8.7%,达到2.45万亿美元——增长几乎完全由企业软件支出的增长推动。

通过比较这两个数据集可以清楚地看到,云生态系统的增长速度快于IT整体增长速度,并且看起来在未来一年甚至很可能会继续保持这种势头。

有趣的是,Synergy Research表示,“运营中的超大规模数据中心”的数量在此期间只会增加50%。Synergy Research首席分析师兼研究总监John Dinsdale补充说,未来四年数据中心网络容量将增加65%以上。

计算“超大规模”数据中心——不是云区域,而是具有单一网络的独立数据中心,将它们的所有设备连接到一个大型虚拟机中,而这个虚拟机又构成一个云区域——很有趣。但是您必须始终记住,其中一些数据中心是用于我们The Next Platform内部开发的应用程序的称其为在其基础架构上运行的“超大规模应用程序”,但支撑它的云硬件是销售商品的成本。一些超大规模企业根本不在云业务中,比如美国的Facebook和中国的字节跳动(它有几十个应用程序,包括TikTok)。在美国,谷歌、微软甚至AWS都有应用程序和存储服务,真正最好归类为SaaS,阿里巴巴、百度和腾讯也是如此。我们提出这个问题不是为了挑剔,而是要指出,当我们说“超大规模”时,我们指的是一个非常精确的东西——它指的是那些免费或便宜的应用程序,以及构成它的硬件和软件。我们不是指云,而是指以某种形式出租的容量。

“我们非常密切地跟踪这一点,”Dinsdale在与The Next Platform交谈时谈到超大规模数据中心时说。“12月,运营的超大规模数据中心的数量超过了850个大关。这个数字每年增长约100个。这些都是大型数据中心,不包括CDN节点、小型本地POP和相对较小的边缘部署。它还不包括所有正在筹备中的数据中心(正在规划、开发或即将启动)。这又增加了420个数据中心。”

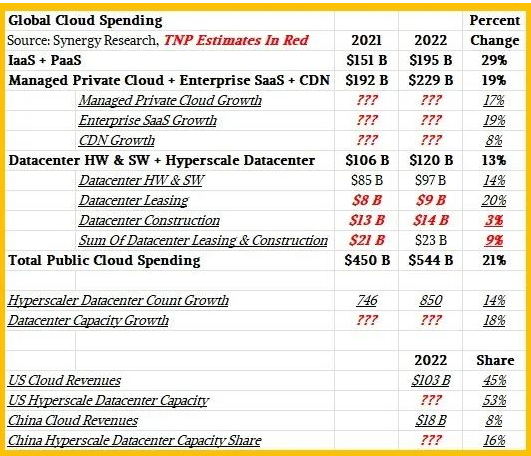

这是Synergy Research发布的2022年公共云生态系统图表:

我们不再使用“公共”一词来谈论云,因为这与公共无关。云确实是公用事业,但它们肯定不像其他管理电力、天然气或水分配的公用事业那样受到监管。

上面的图表显示的是增长率,而不是收入,所以看的时候要小心。我们查看了Synergy Research执行摘要中的几个数字以及Dinsdale向我们提出的其他评论,并制作了这张表格,为您提供收入水平以及Synergy Research发布的数据的增长率:

为了获得图表的增长率,我们打印了图表并测量了条形图,一旦有了这些,我们就可以计算出Synergy Research数据某些部分在2021年的收入。Dinsdale告诉我们,2022年为云计算和超大规模数据中心销售的数据中心硬件和软件价值1200亿美元,其中81%用于硬件和软件收购,19%用于数据中心租赁(包括设备和设施)和物理数据中心的建设。

我们没有足够的数据来计算数据中心的租赁费用和建设费用,但是如果你做一个假设,你可以计算出数据中心下所有缺失的数据。我们所知道的是,Synergy Research图表中缺少的数据中心建设栏一定是非常温和的增长或下降,整个类别仅增长13%,而其中两个子细分市场增长了14%和20%从柱状图计算。以粗体红色斜体显示的数字超出了基于2022年数据中心租赁和数据中心建设之间40-60比例的估计。

我们对托管私有云、企业SaaS和CDN细分市场没有足够的信心来做出估计,但我们已经从条形图中显示了增长率。

如您所见,这个“公共云生态系统”数据集将云计算的数据中心硬件和软件支出与最终用户在云上的支出混合在一起,我们可以讨论这种做法是否明智。但是,正如Synergy Research所展示的那样,将数据单独分解,意味着我们可以将其拆散。按照我们的思维方式,数据中心容量的支出是实际销售的云IaaS和PaaS服务的销售成本。同样,在一个或多个云上运行其应用程序的SaaS供应商将IaaS或PaaS服务作为其SaaS产品的销售成本。

Synergy提供了美国和中国的云收入和云容量明细,从表中可以看出,美国在收入方面完全让中国相形见绌。我们不知道这些数据中心的容量——以兆瓦(megawatts)的关键IT负载表示——因为Dinsdale将其保密,但我们知道美国的兆瓦为53%,而中国为16%。